В эту пятницу американский фондовый рынок обвалился по всем направлениям, Nasdaq упал более чем на 3% — худший результат за полгода, рынок почувствовал запах опасности.

Неужели бычий рынок близок к завершению? Легендарный инвестор с Уолл-стрит Paul Tudor Jones в последние дни предупредил, что рынок может испытать ещё одну мощную волну роста, но одновременно входит в финальную стадию бычьего рынка. По его мнению, рост будет реализован заранее, а затем последует резкий разворот.

Такая модель — общий итог всех спекулятивных рыночных фаз и так называемого «melt-up» (взрывного роста). Момент «melt-up» обычно сопровождается самыми высокими доходами и самой сильной волатильностью, а также указывает на ускоряющееся накопление рисков.

Психология рынка сейчас, возможно, становится всё более хрупкой. Опытный инвестор Leon Cooperman, ссылаясь на предупреждение Уоррена Баффета, отметил: когда рынок входит в фазу, где можно зарабатывать на любой стратегии, поведение толпы переходит от рациональных инвестиций к «страху упустить» (FOMO). По его мнению, текущий рост уже оторвался от таких фундаментальных факторов, как прибыль или процентные ставки, и движим исключительно самим ростом цен.

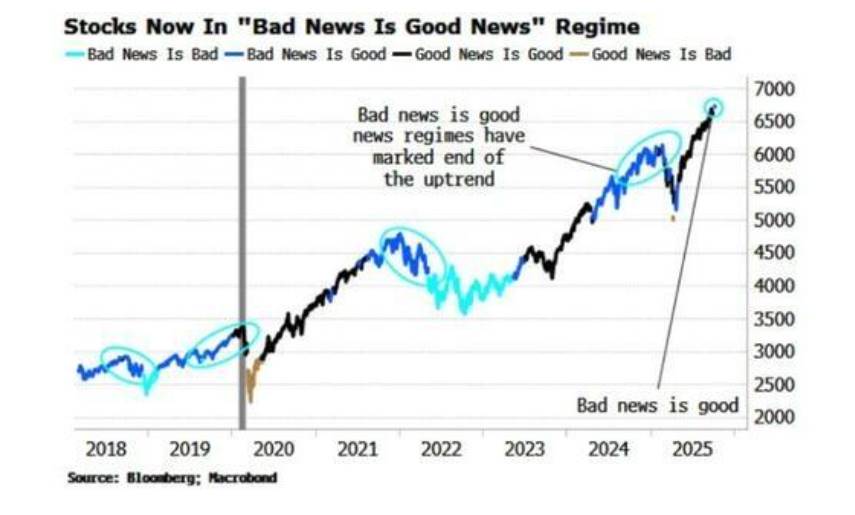

Ещё более тревожным является то, что, по наблюдению аналитика Bloomberg Simon White, рынок вошёл в опасную фазу «плохие новости — это хорошие новости». На этом этапе слабые экономические данные, наоборот, стимулируют рост акций, поскольку инвесторы делают ставку на то, что ФРС смягчит денежно-кредитную политику. Это аномальное явление неоднократно наблюдалось перед основными вершинами рынка в прошлом.

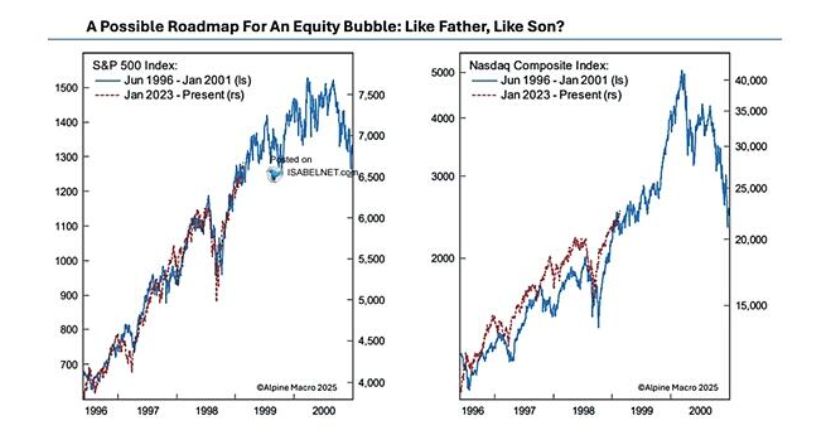

Последний праздник? История поразительно похожа на 1999 год

Текущая рыночная ситуация поразительно напоминает период интернет-пузыря 1999 года. Paul Tudor Jones отмечает, что последний год бычьего рынка часто приносит наибольшую прибыль, но также сопровождается усилением волатильности.

Как анализируется в статье RealInvestmentAdvice.com, в основе каждого пузыря лежит определённая история. В 1999 году это был интернет, а в 2025 году — искусственный интеллект, обе темы открывают огромные перспективы для трансформации отраслей и взрывного роста производительности.

Это сходство проявляется и на психологическом уровне. Тогда инвесторы, опасаясь упустить выгоду, массово входили на рынок, что привело к тому, что коэффициент P/E таких компаний, как Cisco, превысил 100. Сегодня нарратив «если AI изменит всё, ты не можешь не владеть им» вызывает аналогичное поведение.

Хотя обильная ликвидность, огромный бюджетный дефицит и снижение ставок мировыми центробанками продолжают поддерживать бычий рынок, именно эти факторы и являются источником нестабильности. Когда практически все классы активов — от акций крупнейших компаний до золота и bitcoin — обновляют исторические максимумы и сильно коррелируют между собой, один разворот может вызвать цепную реакцию.

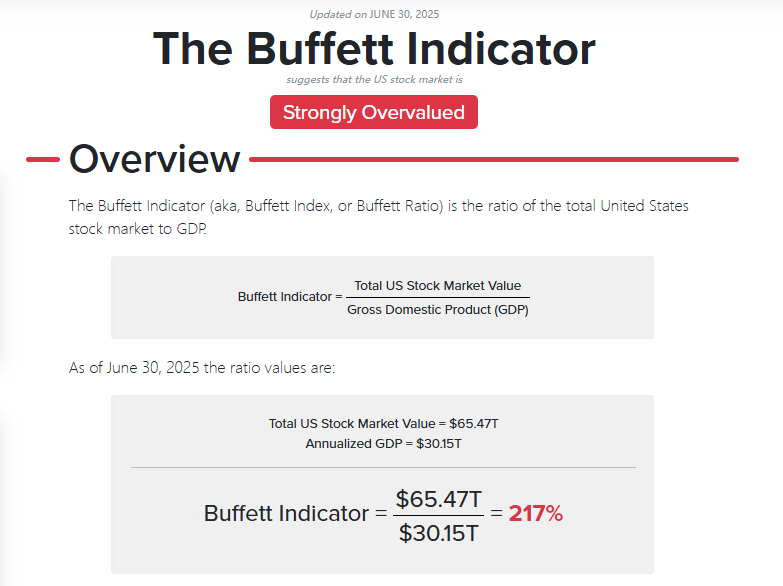

Индикатор Баффета сигнализирует тревогу и риск нарратива

Когда рынком движет нарратив, а не фундаментальные показатели, риск подкрадывается незаметно. Leon Cooperman предупреждает: если инвесторы покупают только потому, что цены растут, это «никогда не приводит к хорошим результатам».

Так называемый «индекс Баффета», измеряющий соотношение общей капитализации рынка к ВВП, превысил 200%, что выше всех исторических экстремумов и указывает на серьёзный разрыв между фондовым рынком и реальной экономикой.

Риск заключается в том, что когда все придумывают «рационализирующий нарратив» для роста своих активов, консенсус становится чрезмерно однобоким. Как говорил инвестиционный гуру Bob Farrell: «Когда все эксперты и прогнозы единогласны, происходит что-то другое».

В настоящее время почти все инвесторы ожидают дальнейшего роста цен, и такая односторонняя ставка делает рынок крайне чувствительным к любым даже незначительным негативным новостям, что может вызвать непропорционально сильную реакцию.

Опасный сигнал: «Плохие новости — это хорошие новости»

По анализу Simon White из Bloomberg, переход рынка в режим «плохие новости — это хорошие новости» — важная черта формирования вершины. Инвесторы игнорируют замедление экономики, радуясь в ожидании, что ФРС придёт на помощь рынку. Исторические данные показывают, что этот механизм проявлялся перед тремя последними основными вершинами рынка, а также перед пиками 2011 и 2015 годов.

Однако в этом анализе есть два предостережения. Во-первых, такой механизм может сохраняться несколько месяцев, прежде чем рынок действительно скорректируется.

Во-вторых, за последние двадцать лет подобная модель также наблюдалась в середине бычьего рынка.

Но учитывая нынешние потенциальные избыточные инвестиции в AI, рекордные оценки и растущий спекулятивный пузырь, никто не осмеливается утверждать, что это всего лишь «перерыв в середине игры».