Фонд, который шортил MicroStrategy, нацелился на компанию с казначейством Ethereum

От премии в 14% до дисконта в 31%: как Kerrisdale разоблачила «ложь» о размещении акций с премией.

От премии в 14% до дисконта в 31%: как Kerrisdale разоблачила «ложь» о премиальной дополнительной эмиссии.

Автор: Eric, Foresight News

Восточноазиатское время, 8 октября, 21:47; по местному времени в Нью-Йорке, 8 октября, 8:47 утра, шорт-институт Kerrisdale Capital публично объявил в X, что открыл короткие позиции по акциям BitMine (тикер BMNR), компании, управляющей Ethereum-казначейством. Kerrisdale в своем посте отметила, что не скептически относится к Ethereum, а считает, что модель казначейских компаний перестанет обеспечивать BitMine премию к чистым активам, и их ставка — на возвращение к паритету или даже к дисконту.

Это не первый случай, когда Kerrisdale Capital шортит акции компаний, связанных с криптовалютами: в середине 2024 года они уже открывали короткие позиции по акциям биткоин-майнинговой компании Riot и Strategy (ранее MicroStrategy), пионера среди DAT-компаний, и после публикации информации о шортах котировки этих компаний заметно снижались. На этот раз после объявления о шорте BMNR цена акций не упала сразу, а вчерашнее резкое снижение было скорее связано с общим падением рынка. Тем не менее, если смотреть только на цену, то по состоянию на 10 октября (по местному времени в США) закрытие BMNR составило 52,47 доллара, что более чем на 10% ниже цены закрытия 8 октября (60 долларов).

Внимательно изучив отчет о шорте, можно сказать, что все 6 причин, по которым Kerrisdale выбрала шортить акции BitMine, попадают в самую суть. В отличие от предыдущих шортов Riot и Strategy, где одновременно открывались длинные позиции по биткоину для хеджирования, на этот раз Kerrisdale открыла чистый шорт по BMNR, что подчеркивает их крайне негативный взгляд на BitMine.

«Флайвил» превратился в «спираль смерти»

Kerrisdale выделяет шесть основных причин для негативного взгляда на BitMine:

- Существенное размывание количества Ethereum на акцию: BMNR за три месяца через ATM (at-the-market) выпустила более 240 миллионов акций, привлекла более 10 миллиардов долларов, среднесуточный объем финансирования — около 170 миллионов долларов, что сильно размывает количество Ethereum на акцию;

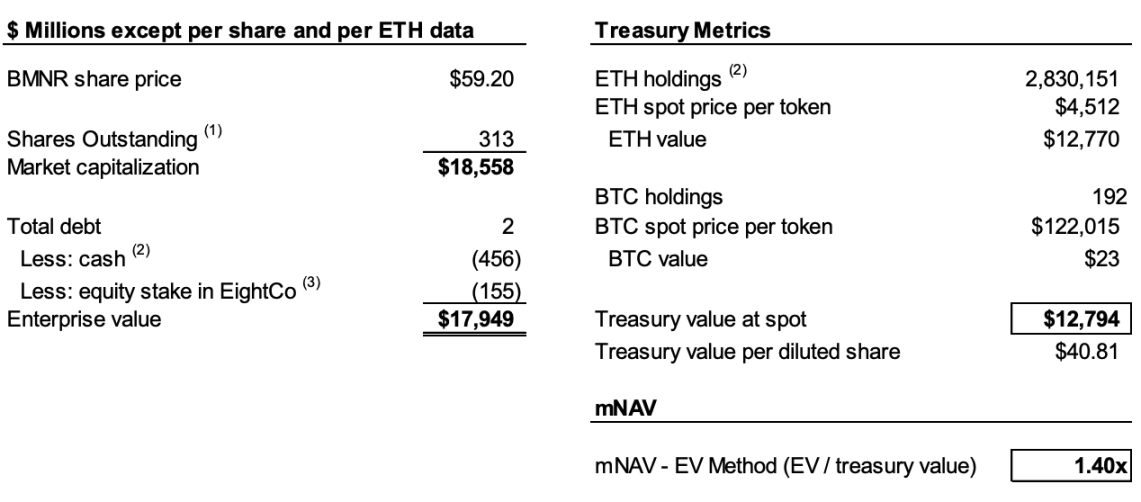

- Постоянное снижение mNAV: премия рыночной капитализации BMNR к ее чистой стоимости криптоактивов (mNAV) снизилась с 2,0x в августе до 1,4x, и тенденция ухудшается;

- Скрытие факта кэшаута финансовыми инструментами: недавнее «премиальное» финансирование на 365 миллионов долларов на самом деле было глубоко дисконтировано, а прилагаемые варранты значительно размывают стоимость обыкновенных акций;

- Непрозрачность раскрытия информации: с 25 августа компания прекратила раскрывать NAV на акцию и общий объем акций, инвесторы не могут определить, увеличивается ли «содержание» Ethereum на акцию;

- Усиление конкуренции: в США уже 154 компании планируют привлечь почти 100 миллиардов долларов для крипто-казначейских стратегий, а запуск ETF еще больше снизит уникальность DAT;

- Модель Strategy не работает: премия mNAV у Strategy (ранее MicroStrategy), пионера DAT, снизилась с 2,5x до 1,4x, и доверие рынка к этой модели пошатнулось.

Чтобы понять логику шорта, сначала нужно объяснить основную логику работы DAT-компаний. Как отмечает Kerrisdale в отчете, суть такова: выпуск акций по цене выше балансовой стоимости токенов → привлечение средств → покупка большего количества монет → увеличение количества монет на акцию → поддержание премии → новый выпуск акций, формируя самоподдерживающийся цикл.

Например, если у компании А на балансе биткоинов на 1 миллиард долларов, а всего выпущено 100 миллионов акций, компания выпускает новые акции по цене выше 10 долларов за акцию, потому что инвесторы ожидают, что после привлечения средств компания продолжит покупать биткоины, что увеличит «содержание» биткоина на акцию и повысит цену. Таким образом, после привлечения средств компания А продолжает покупать биткоины, увеличивая их количество на акцию и поднимая цену. Затем компания может повторять этот процесс, чтобы постоянно повышать цену акций.

Однако для поддержания этого цикла необходимы два условия: во-первых, на начальном этапе должна быть премия к mNAV или хотя бы ожидание ее появления в будущем; во-вторых, премия и ее уровень должны сохраняться. Если премия равна нулю или становится отрицательной, инвесторы предпочтут напрямую покупать соответствующие криптоактивы.

Таким образом, можно объединить пункты 1, 2 и 4 для объяснения причин негативного взгляда. Согласно отчету, Kerrisdale оценивает, что по состоянию на 6 октября BitMine выпустила более 240 миллионов акций, а общий объем акций достиг 311,7 миллионов. Хотя с июля по август BitMine с помощью «флайвила» увеличила содержание с 2,7 ETH/1000 акций до 7 ETH/1000 акций, Kerrisdale оценивает, что с 25 августа по 6 октября количество Ethereum у компании выросло на 65%, а содержание на акцию — только на 17%.

Иными словами, Kerrisdale считает, что размывание означает, что рост содержания на акцию не поспевает за ростом общего количества Ethereum, а mNAV уже снизился с 2x в августе до 1,4x, и снижение содержания и премии может привести к порочному кругу, при котором оба показателя будут продолжать снижаться, в итоге приведя к паритету или даже дисконту.

Если в данных еще есть элемент предположения, то прекращение BitMine с 25 августа раскрытия NAV на акцию и общего объема акций только укрепило уверенность Kerrisdale, как они и написали в X: «Если бы прибыль на акцию улучшилась, они бы это активно рекламировали».

«Премиальная дополнительная эмиссия» на деле — «дисконтированный кэшаут»

22 сентября BitMine объявила о заключении соглашения о покупке ценных бумаг с неким институциональным инвестором, согласно которому путем прямой регистрации будет выпущено 5 217 715 обыкновенных акций по цене 70 долларов за акцию, а также предоставлено варрантов на покупку до 10 435 430 обыкновенных акций (цена исполнения — 87,50 долларов за акцию). До вычета комиссий и других предполагаемых расходов компания ожидает получить от размещения около 365,24 миллиона долларов.

Такая новость обычно приводит к росту цены акций, но Kerrisdale считает это дисконтированным кэшаутом с помощью финансовых инструментов.

В отчете говорится, что цена размещения в 70 долларов на 14% выше цены закрытия в тот день (61,29 доллара), но на каждую акцию прилагается 2 варранта (цена исполнения 87,5 доллара, срок — 1,5 года). По модели Black-Scholes (vol 100%, rate 4%) с учетом 40% дисконта за ликвидность, каждый варрант стоит около 14 долларов.

Black-Scholes — математическая модель, предложенная Фишером Блэком и Майроном Шоулзом в 1973 году, за которую они получили Нобелевскую премию по экономике; она решает вопрос «сколько сегодня должна стоить опция, которую можно исполнить только в дату экспирации, при заданных условиях». Формула включает ряд параметров, Kerrisdale установила волатильность (vol) на уровне 100% (так как такие акции очень волатильны), безрисковую ставку — 4%, и рассчитала, что в размещении BitMine 22 сентября каждый варрант стоил около 14 долларов.

Таким образом, если исключить стоимость двух варрантов по 14 долларов, фактическая сумма привлеченных средств BitMine составляет всего 220 миллионов долларов, что эквивалентно фактической цене размещения 42 доллара за акцию, то есть дисконт примерно 31% к цене закрытия в тот день. Kerrisdale считает, что хотя для инвесторов эта сделка может быть не убыточной, если DAT-компания вынуждена привлекать средства с реальным дисконтом, это уже означает, что одно из необходимых условий для работы «флайвила» не выполняется, что дополнительно указывает на усталость модели BitMine.

DAT больше не уникальны

В отчете говорится, что в 2020 году, когда MicroStrategy запустила биткоин-казначейскую стратегию, на рынке не было удобных и регулируемых инструментов для инвестирования в криптоактивы, и DAT стали «заменителем с плечом». Сегодня же на рынке США более 150 компаний объявили о подобных стратегиях, общий планируемый объем финансирования — почти 100 миллиардов долларов. Одновременно SEC упростила процесс одобрения ETF, и ожидается «цунами ETF», а более дешевые и ликвидные инструменты для инвестирования в Ethereum могут быстро захватить рынок.

Kerrisdale отмечает, что даже у самого старого Strategy премия mNAV уже снизилась с 2,5x до 1,4x, что говорит о потере доверия рынка к модели DAT. Даже сама Strategy в августе неожиданно отказалась от обещания выпускать новые акции только при премии не менее 2,5x — такое падение доверия и дисциплины трудно восстановить. Поэтому если рынок не доверяет даже Strategy, то подражатели рухнут первыми.

Kerrisdale уже в начале отчета подвела лучший итог: мы не шортим Ethereum, мы шортим идею о том, что «инвесторы должны платить премию за ETH». Если вы хотите держать ETH — просто купите, застейкайте или купите ETF. Основная идея BMNR — «быть дороже, чем сам ETH», но их стратегия посредственна, конкуренция высока, раскрытие информации непрозрачно, рост ETH на акцию замедляется, а так называемое «премиальное финансирование» на деле — размывание (и к тому же отсутствует уникальность). В такой ситуации премия BMNR неизбежно продолжит снижаться.

Kerrisdale, «влюбленная» в шорты, и противоречивые DAT

Kerrisdale Capital — один из самых активных на Уолл-стрит фондов с «лонг-шорт + событийным» подходом, известный своими публичными атаками через шорты. В последние годы они сосредоточили усилия на сферах с «отрывом оценки от реальности»: криптовалютные концепции, квантовые технологии, SPAC и др. С конца 2023 по начало 2024 года Kerrisdale шортила Marathon Digital и Cipher Mining, что привело к однодневному падению котировок на 5–8%. Помимо криптовалютных акций, в первой половине года Kerrisdale шортила квантовые компании IonQ и D-Wave Quantum, но их акции после небольшого падения в день публикации отчета затем значительно выросли.

Основатель и главный инвестиционный директор Kerrisdale Capital, Sahm Adrangi, начинал с работы по высокодоходным облигациям и кредитному финансированию с левереджем в Deutsche Bank, а также был консультантом по банкротствам и реструктуризациям в Chanin Capital Partners. Позже Adrangi работал аналитиком в Longacre Management, хедж-фонде с активами 2 миллиарда долларов, специализирующемся на проблемных долгах.

Sahm Adrangi стал известен благодаря шортам и разоблачениям мошеннических китайских компаний в 2010–2011 годах, среди которых были China Marine Food Group, China-Biotics, Lihua International и др. Объекты его шортов China Education Alliance и ChinaCast Education Corp впоследствии были расследованы и наказаны SEC.

Kerrisdale — не фонд, который только шортит и не открывает длинные позиции, но в последнее время основное внимание уделяется компаниям с завышенной оценкой, и DAT — их последняя цель. Как уже говорилось в начале, такая уверенность в чистом шорте говорит о выявлении фундаментальных логических изъянов. В этом году успехи Kerrisdale в шортах были не выдающимися: большинство компаний после кратковременного падения затем росли, но нельзя игнорировать их уникальные взгляды на модель DAT-компаний.

В этом году многие публичные компании США начали экспериментировать с моделью DAT на базе биткоина, Ethereum и даже других альткоинов, и немало известных инвесторов поддержали их. Но даже такие фигуры, как Виталик, выражали определенные опасения. Сейчас становится ясно, что эти опасения были не напрасны. На горячем и ликвидном рынке акции DAT действительно могут быстро расти, но такой пузырь рано или поздно лопнет.

Мы не отрицаем, что в условиях общего роста рынка DAT-компании могут подбросить дров в топку, но когда пузырь сдуется, чья пыль окажется в глазах от этих уже обугленных дров?

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Nasdaq получает больше полномочий для отклонения IPO с высоким уровнем риска

Релиз x402 V2: когда AI Agent начинает обладать "кредитной картой", какие проекты будут переоценены?

Тихая вода глубока: вновь прослеживаются тонкие следы нарратива 402.

Когда вера становится клеткой: ловушка невозвратных издержек в эпоху криптовалют

Тебе стоит честно спросить себя: на чьей ты стороне? Ты любишь криптовалюту?

Axe Compute [NASDAQ: AGPU] завершила корпоративную реструктуризацию (ранее POAI), корпоративный децентрализованный GPU-ресурс Aethir официально выходит на массовый рынок.

Predictive Oncology сменила название на Axe Compute (AGPU) и стала первой децентрализованной компанией по предоставлению GPU-инфраструктуры, котирующейся на Nasdaq. С помощью сети Aethir она предоставляет вычислительные мощности для AI-компаний, с целью решения проблемы нехватки вычислительных ресурсов в отрасли.