Финансовая азартная игра мистера Биста

Финансовое рискованное предприятие MrBeast: финальный эксперимент по доверию.

В октябре 2025 года MrBeast подал заявку на товарный знак под названием «MrBeast Financial» в Бюро по патентам и товарным знакам США.

Этот 27-летний молодой человек, который ради видеоконтента может закопать себя заживо в реальном мире и имеет 450 миллионов подписчиков в виртуальном, планирует расширить свою бизнес-империю от фастфуда и снеков до банковского дела, инвестиций и даже платформы для торговли криптовалютой.

Согласно заявочным документам, он хочет создать SaaS-платформу, охватывающую обработку криптоплатежей, микрокредитование и управление инвестициями. MrBeast и его бизнес-империя, оценка которой стремится к 5 миллиардам долларов, готовятся ворваться в сферу, прочно скованную тремя оковами — доверием, рисками и регулированием, — в финансы.

Это не внезапный шаг в другую отрасль. У него уже есть бренд снеков Feastables и сеть виртуальных ресторанов MrBeast Burger. Но финансовые услуги — это совсем другое, они затрагивают самые чувствительные нервы людей.

Более того, всего год назад он оказался в центре скандала из-за инвестиций в криптовалюту. Блокчейн-исследователи обвинили его в том, что он использовал своё влияние для «памп-энд-дамп» в нескольких проектах, заработав более 10 миллионов долларов.

Теперь этот противоречивый гигант трафика собирается привести свою многомиллионную армию фанатов, в основном из поколения Z, в строго регулируемый финансовый мир.

Это большая ставка. На кону его репутация, а фишки — доверие целого поколения. Итог этой игры заново определит отношения между трафиком, финансами и доверием.

«Исход» поколения Z из банков

Традиционные банки теряют своё будущее.

Молодёжь больше не заходит в залы, построенные из мрамора и бронированного стекла. Они меняют банки в 2-3 раза чаще, чем их родители, и делают это не ради более высокой процентной ставки, а ради лучшего цифрового опыта. Только 16% поколения Z заявляют, что «очень доверяют» традиционным банкам — среди миллениалов этот показатель почти вдвое выше, а среди бэби-бумеров — почти втрое.

Для тех, кто вырос среди алгоритмов и экранов, костюмы банковских клерков куда менее надёжны, чем плавный интерфейс приложения.

Традиционные банки строили механизмы доверия столетиями: офлайн-отделения символизировали «доступность», история бренда — «испытание временем», государственная поддержка — «гарантию», а мраморные стойки и строгие костюмы сотрудников транслировали «профессионализм» и «надёжность». Эти визуальные символы и институты действительно работали в прошлом.

Bank of America | Источник: BloomBeag

Но для поколения Z, живущего в мире частых взаимодействий и мгновенной обратной связи, важна не статичная институциональная гарантия, а динамичный, ощутимый опыт доверия. Для них столетняя история банка менее важна, чем удобство интерфейса приложения, скорость ответа службы поддержки и возможность персонализации продуктов.

Более глубокая причина — укоренившееся недовольство поколением Z традиционной финансовой системой. Они выросли после кризиса 2008 года, видели, как крупные банки спасали, а обычные люди несли потери и теряли работу. Они были свидетелями утечек данных в финансовых институтах и видели, как элита Уолл-стрит жертвует моралью ради выгоды. Всё это сформировало их инстинктивное недоверие к традиционным финансам.

Подавляющее большинство поколения Z подвержено влиянию финансовых инфлюенсеров: они узнают о новых финансовых продуктах через соцсети, учатся инвестировать на Xiaohongshu, следят за финансовыми блогерами в Douyin. За этими моделями поведения стоит крах и перестройка основы доверия.

Поколение Z не ищет «лучший банк», они ищут нечто совершенно иное — экосистему, где финансовые услуги, социальный опыт и личные ценности интегрированы бесшовно. Они хотят, чтобы финансы перестали быть холодной игрой чисел, а стали партнёром, который их понимает, отвечает им и даже разделяет их ценности.

Именно эту возможность увидел MrBeast.

Его отношения с фанатами давно вышли за рамки традиционных отношений бренда и потребителя, превратившись в квази-социальные. Исследователи социальных медиа называют это «парасоциальным взаимодействием»: зрители, регулярно смотря контент медийной личности, формируют одностороннюю, но сильную эмоциональную связь, будто этот человек — их друг.

MrBeast прекрасно это понимает.

Каждое его еженедельное видео — тщательно срежиссированное шоу по перераспределению богатства. 100 детей бросают вызов сильнейшему человеку мира, незнакомцы выживают 100 дней в ядерном бункере ради 500 тысяч долларов, он сам закапывает себя заживо на 50 часов — за всеми этими экстремальными челленджами стоит постоянная раздача денег.

Общая стоимость подаренных им наличных, автомобилей и домов — десятки миллионов долларов. Эти подарки — не просто часть маркетинговой стратегии, они и есть контент, постоянное исполнение договора доверия между ним и фанатами.

MrBeast закапывает себя заживо на 50 часов | Источник: Instagram

Каждый подарок доказывает фанатам: он держит слово, его обещания реальны, он готов делиться заработанным. Такая «видимая щедрость» для поколения Z убедительнее любых брендовых деклараций.

В 2024 году MrBeast совместно с финтех-компанией MoneyLion провёл акцию по раздаче 4,2 миллиона долларов. Молодые пользователи, доверяя MrBeast, с готовностью скачивали приложение MoneyLion. Они выбирали не финансовый продукт, а следовали за человеком, которому доверяют.

Успех этой акции показал MrBeast ещё большую возможность: если он сможет напрямую конвертировать трафик в финансовые услуги, минуя посредников, эффективность монетизации достигнет невиданных высот.

Традиционные банки говорят: «У нас 100-летняя история, мы пережили Великую депрессию и финансовые кризисы, у нас государственная поддержка».

MrBeast говорит: «Я только что дал 100 людям по 100 тысяч долларов».

Доверие первых основано на прошлом, вторых — на сегодняшнем шоу. Первым нужна институциональная поддержка, вторым — алгоритмическое усиление. Первое — статично и абстрактно, второе — динамично и наглядно.

Но парадокс в том, что недоверие поколения Z к традиционным финансам как раз и вызвано недостатками вторых в прозрачности и морали. Доверие к финансовым услугам во всём мире стабильно низкое, а недовольство молодёжи связано прежде всего с моральными провалами индустрии ради выгоды.

Так может ли MrBeast, инфлюенсер с «пятном» в криптомире, стать их финансовым спасителем?

Дистанция между «серпом» и «банкиром»

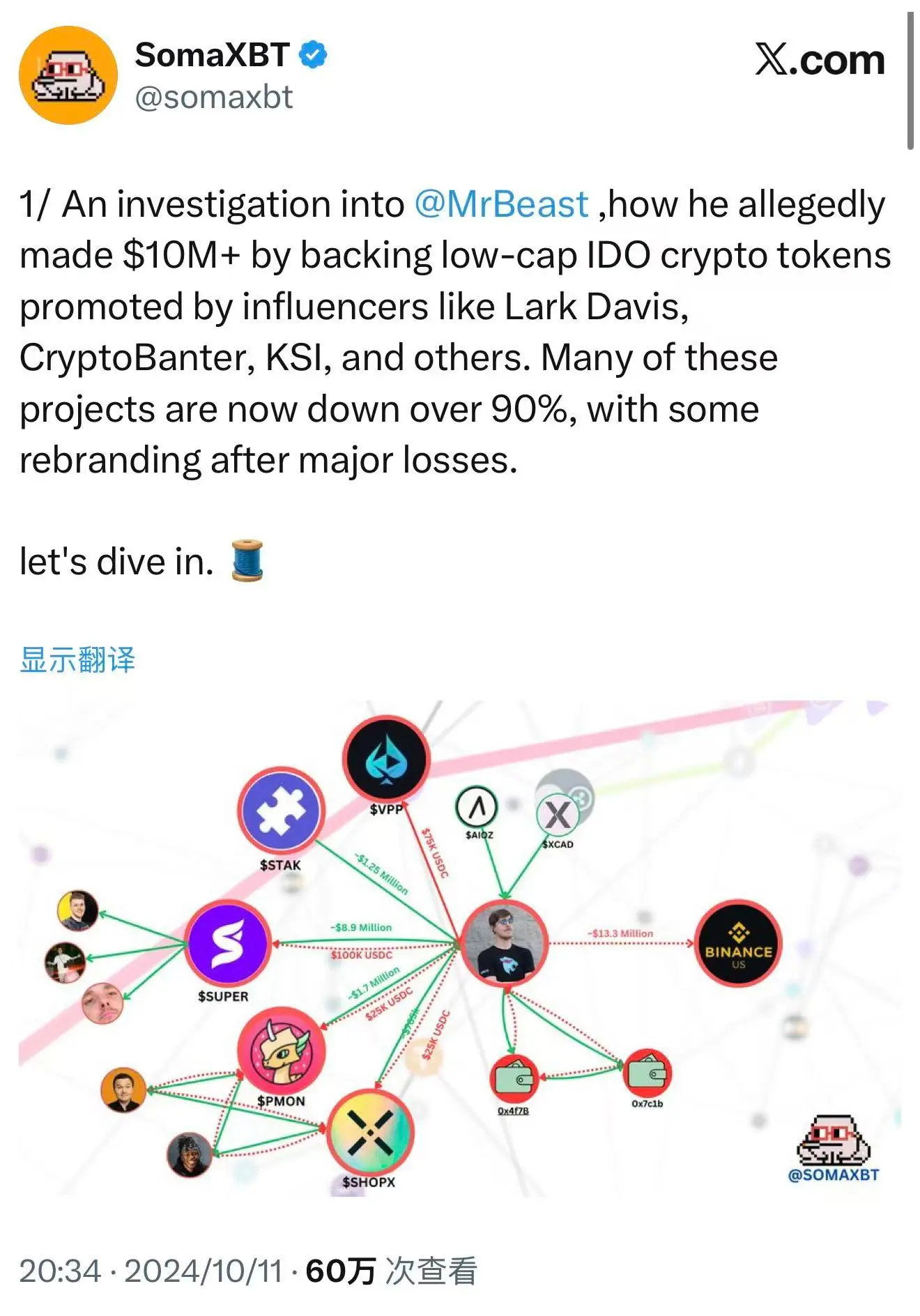

В октябре 2024 года блокчейн-детектив SomaXBT опубликовал на платформе X подробный отчёт, вскрывший другую сторону MrBeast в криптомире.

Отчёт отслеживал связанные с MrBeast адреса кошельков и обвинял его в участии в нескольких «памп-энд-дамп» проектах. Эти обвинения не голословны — они основаны на публичных и прозрачных данных блокчейна. В децентрализованном мире каждая транзакция записывается навсегда, её нельзя стереть или отрицать.

Разоблачение MrBeast от SomaXBT | Источник: X

Самый показательный пример — SuperFarmDAO. MrBeast вложил 100 тысяч долларов на этапе предпродажи и получил 1 миллион токенов SUPER. Затем он использовал своё влияние для продвижения проекта. Цена токена взлетела, рынок был на подъёме. После этого он начал продавать.

В итоге эти 100 тысяч долларов принесли ему миллионы прибыли. За этим впечатляющим числом стоят убытки множества розничных инвесторов. Они видели участие MrBeast, считали проект надёжным и массово покупали токен. Но когда он начал продавать, цена рухнула, а розничные инвесторы остались с убытками.

Похожий сценарий повторялся в Polychain Monsters, STAK, VPP, SHOPX и других проектах. По оценке SomaXBT, MrBeast заработал на этих проектах более 10 миллионов долларов.

С юридической точки зрения эти действия, возможно, не нарушают закон. MrBeast не обещал держать токены долго и не нарушал явных правил о ценных бумагах. Крипторынок тогда был в серой зоне, многие правила традиционного рынка не применялись. На фондовом рынке такое считалось бы манипуляцией и каралось бы законом, но в криптомире таких правил нет.

Но с моральной точки зрения эти действия вызвали немало споров. Многие в криптосообществе считают, что использование влияния для пампа токена с последующей продажей — это эксплуатация доверия фанатов ради выгоды. Это разрушает долгосрочную ценность проектов и подрывает репутацию всей индустрии. Когда крупные KOL используют информационное неравенство и влияние для сбора денег с розницы, рынок превращается в очередную игру Уолл-стрит.

Команда MrBeast всё отрицает, заявляя, что инвестициями управляли третьи лица, а он сам не был в курсе. Но это оправдание выглядит слабо. Даже если решения принимали другие, его имя и влияние были ключевыми для привлечения розничных инвесторов.

Когда он упоминает проект в соцсетях или показывает его в видео, фанаты воспринимают это как одобрение. Неважно, кто нажал на курок — на пуле его имя.

Сейчас октябрь 2025 года. С момента публикации расследования SomaXBT прошёл менее года, а MrBeast подал заявку на товарный знак «MrBeast Financial». Более того, среди планируемых услуг значатся «криптовалютная биржа» и «оператор децентрализованной биржи» — именно те сферы, где он уже был в центре скандала.

Похоже, он хочет сказать миру: бывший «серп» теперь становится легальным «банкиром».

За этим стоят две бизнес-логики, которые не исключают друг друга.

Первая — коммерческое «отбеливание». Создавая легальную финансовую платформу, он пытается перекрыть прошлое спекуляций и представить себя ответственным поставщиком финансовых услуг. В истории бизнеса это не редкость: многие бывшие спекулянты, основав институты, становились частью истеблишмента. Основатель JPMorgan тоже начинал как агрессивный спекулянт, но стал одним из самых уважаемых банкиров Уолл-стрит.

Вторая — более глубокая логика. Он увидел более эффективный путь монетизации трафика в финансовые активы. Вместо разовых спекулятивных прибылей через сторонние платформы, лучше создать свою, контролировать всю экосистему. Тогда он сможет зарабатывать не только на контенте, но и на каждой финансовой операции фанатов, на процентах по займам, на доле от инвестиций.

Это высшая форма монетизации экономики создателей: от монетизации контента к финансовой, от влияния к капиталу, от фанатов к клиентам. Если получится, MrBeast создаст новую бизнес-модель и станет первым настоящим «инфлюенсер-банкиром».

Но в любом случае ему придётся столкнуться с одной проблемой: в основе финансов лежит доверие, и если оно разрушено, восстановить его крайне сложно. Ему нужно убедить регуляторов, что человек, когда-то зарабатывавший на розничных инвесторах в крипте, теперь способен и готов защищать интересы потребителей.

Тем более что над ним висит дамоклов меч регулирования.

Танец на лезвии регулирования

В 2025 году регулирование криптовалют в США переживает тонкий поворот.

31 июля председатель SEC Paul Atkins объявил о запуске «Project Crypto» — реформе законодательства о ценных бумагах для поддержки криптоинноваций. Это важный сигнал. В последние годы SEC жёстко преследовала индустрию криптовалют, подавала иски против Coinbase, Binance и других бирж, пытаясь подчинить большинство криптоактивов регулированию как ценных бумаг. Но в 2025 году ветер переменился.

29 сентября SEC и CFTC провели исторический совместный круглый стол по регулированию спотовой криптоторговли. Это первый случай, когда два регулятора обсуждают крипторегулирование вместе, что знаменует новый этап: от «жёстких репрессий» к «ясным правилам».

Круглый стол SEC и CFTC | Источник: YouTube

Для компаний, желающих войти в криптофинансы, это уникальное окно возможностей. Регуляторы подают дружелюбные сигналы, пытаясь сбалансировать защиту потребителей и инновации. По графику Бюро по патентам и товарным знакам США, первая экспертиза заявки «MrBeast Financial» состоится в середине 2026 года, а окончательное решение ожидается к концу 2026-го. Даже если всё пойдёт гладко, платформа сможет заработать только в 2027 году.

Но окно возможностей — не пропуск. «MrBeast Financial» столкнётся с многоуровневыми и всесторонними регуляторными вызовами.

На федеральном уровне SEC проверит, не связано ли это с выпуском ценных бумаг. Если предлагаемые инвестиционные продукты будут признаны ценными бумагами, платформе придётся регистрироваться как брокер или инвестиционный советник и подчиняться строгому регулированию. CFTC будет следить за деривативами и торговлей товарами, чтобы не было манипуляций или мошенничества. FinCEN (Сеть по борьбе с финансовыми преступлениями) потребует соблюдения AML и KYC — то есть создания системы верификации личности, мониторинга подозрительных транзакций и отчётности перед регуляторами.

Если платформа будет продвигать криптоплатежи и торговлю, её, скорее всего, классифицируют как MSB (денежный сервис), что означает ещё более жёсткие требования: регистрация, регулярная отчётность, аудит. Всё это требует огромных ресурсов.

На уровне штатов ситуация ещё сложнее. В США действует двойная система регулирования: для работы криптобиржи или мобильного банка в каждом штате нужно получать отдельную лицензию на денежные переводы (MTL). Требования везде разные, процесс долгий и дорогой.

Ориентация MrBeast на молодую розницу поставит его бизнес под микроскоп регуляторов. Они зададут главный вопрос: может ли создатель, чья суть бренда — экстремальный контент, быть достаточно «осмотрительным» для управления чужими деньгами и инвестициями?

Здесь важна не только комплаенс, но и репутационный риск. При выдаче финансовых лицензий регуляторы оценивают не только технологии и капитал, но и «культуру риска» и «управленческие способности». Они изучают историю компании, честность и профессионализм руководства, способность защищать интересы клиентов в долгосрочной перспективе.

За несколько недель до подачи заявки MrBeast выпустил видео «Готовы ли вы рискнуть жизнью ради 500 тысяч долларов?», вызвавшее бурные споры. В ролике профессиональный каскадёр убегает из горящего здания ради приза. MrBeast уверял, что меры безопасности были строже, чем кто-либо может представить, на площадке работали профессионалы.

Но критики считают, что такой контент транслирует опасную ценность: связывать жизнь и деньги. Даже если реальный риск минимален, подача намекает: «ради денег можно рисковать жизнью». Для молодой аудитории это может стать плохим примером.

Для компаний, претендующих на финансовую лицензию, такие споры — негативный фактор. Регуляторы расценят это как проявление «культуры риска». Если создатель готов подвергать людей опасности ради шоу, не будет ли он столь же безрассуден в дизайне финансовых продуктов? Не создаст ли ради хайпа рискованные и невыгодные для клиентов продукты?

Эти опасения небезосновательны. Дизайн финансовых продуктов требует максимальной осторожности: любые элементы, поощряющие риск или спекуляцию, могут привести к большим потерям для клиентов. Звёздный статус не спасёт от требований к комплаенсу и этике.

Финансовые продукты требуют глубоких профессиональных знаний и искренней заботы о клиентах, а не только силы бренда. Регуляторы и организации по защите прав потребителей особенно пристально следят за продуктами от знаменитостей — любые подозрительные комиссии или риски будут тщательно изучены.

Вызов для MrBeast ещё сложнее: ему нужно доказать не только комплаенс и честность продуктов, но и восстановить моральный облик после криптоскандалов. В течение короткого окна регулирования ему предстоит балансировать между образом «зверя», привлекающим молодёжь, и достаточной «осмотрительностью», чтобы убедить регуляторов.

Это танец на лезвии. Одна ошибка — и весь проект рухнет в пропасть. Но если получится, он создаст новую бизнес-модель, напрямую конвертируя доверие 445 миллионов фанатов в финансовый капитал.

Величайший эксперимент с доверием

Финансовая ставка MrBeast — это не столько бизнес-авантюра, сколько величайший эксперимент с самой сутью доверия в нашу эпоху.

Это результат слияния трёх волн: финансовизации инфлюенсер-экономики, бунта поколения Z против традиционных финансов и процесса легализации криптовалют.

В 2025 году эти три силы создают уникальное окно возможностей — и беспрецедентные риски.

Если он добьётся успеха, это докажет: механизм формирования доверия изменился. Оно больше не обязательно рождается из времени и институциональных гарантий — его можно быстро создать с помощью личного обаяния и алгоритмов. Традиционным банкам придётся признать: их вековые достижения для поколения Z могут оказаться ничтожными.

Это заставит банки пересмотреть стратегии работы с молодёжью, подумать, как строить доверие в мире алгоритмов и экранов. Им, возможно, придётся учиться языку инфлюенсеров, осваивать соцсети, сотрудничать с блогерами для выхода к молодёжи.

Это откроет и для других инфлюенсеров новый путь монетизации. Экономика создателей перейдёт на новый этап: они станут не только продавцами рекламы и товаров, но и поставщиками финансовых услуг. Мы можем увидеть больше «инфлюенсер-банков», «инфлюенсер-фондов», «инфлюенсер-страховок». Границы между трафиком и доверием будут переосмыслены.

Но если он проиграет, это вновь подтвердит старую истину: трафик может создавать шоу, но не способен породить доверие из ничего. Особенно в финансах моральные изъяны и комплаенс-риски могут уничтожить любую фан-базу. Влияние приносит внимание, но не конвертируется напрямую в главный актив финансового мира — ответственность.

Это напомнит регуляторам: финансовые инновации, движимые инфлюенсерами, требуют более строгого контроля и чётких правил. Когда финансы сливаются с контентом и фан-экономикой, старые регуляторные рамки могут не работать. Нужно задуматься: не становится ли влияние миллиардного блогера системным риском? Как защитить права потребителей, когда фанатские отношения превращаются в финансовые?

Бренд MrBeast построен на «чудесах» и «экстриме»: закапывание заживо, ядерные бункеры, экстремальные вызовы — суть контента в преодолении границ и создании удивления.

Но финансы требуют «стабильности» и «осмотрительности», предсказуемости, безопасности, долгосрочности.

Сможет ли он, сохраняя развлекательность, создать надёжный финансовый бренд? Это не только бизнес-вопрос, но и вопрос идентичности. Когда человек, известный своей «безуминкой», просит вас доверить ему свои деньги, он расширяет границы бренда или размывает его суть?

У этого парадокса нет простого ответа. Возможно, MrBeast создаст новый тип финансового бренда — одновременно развлекательный и профессиональный. А может, поймёт, что совместить их невозможно, и придётся выбирать.

Как бы ни закончилась эта игра, она уже началась. Она заставит всех нас задуматься: в эпоху, когда каждый может быть медиа, кому мы готовы доверять? Тем, кто в костюмах говорит на непонятном языке, или тому, кто на экране дарит нам радость и мечты?

Когда первый пользователь совершит первую сделку на MrBeast Financial, неважно, нажмёт он «купить» или «продать», — он отдаст свой голос в решении проблемы доверия эпохи. И сотни миллионов молодых людей своими деньгами напишут финал этого эксперимента.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

До какого уровня должна вырасти цена Bitcoin, чтобы покрыть долг США в 38 триллионов долларов?

Могут ли 13 000-кратные «квантовые эхо» Google поставить ключи Bitcoin на счетчик времени?

Studio Chain запускает основную сеть для развития Web3-гейминга и развлечений