«Невидимый налог» на ончейн-золото: торговая премия и структурные недостатки

Когда «токенизация» теряет смысл: зачем нам покупать золото на блокчейне с наценкой?

Когда «токенизация» теряет смысл: зачем нам покупать золото на блокчейне с премией?

Автор: @ballsyalchemist

Перевод: AididiaoJP, Foresight News

Золото на блокчейне (например, PAXG и XAUT), хотя и вводит концепцию реальных активов, само по себе содержит основную ловушку: постоянная торговая премия и структурные недостатки. Эти факторы вместе препятствуют эффективному арбитражу со стороны маркет-мейкеров, что позволяет цене токена долгое время и значительно отклоняться от его справедливой стоимости. В конечном итоге эти недостатки действуют как своего рода «косвенный налог», наносящий ущерб интересам инвесторов.

Токенизированное золото успешно привлекло многих крипто-пользователей в сферу реальных активов, но какой ценой?

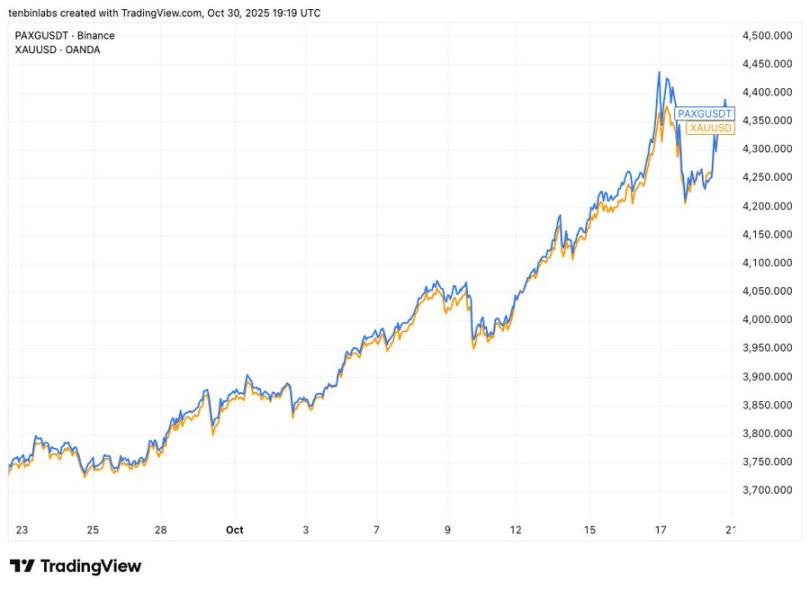

Цена PAXG на Binance vs цена спотового золота

Эта простая сравнительная диаграмма цен показывает: синяя линия — это основное токенизированное золото PAXG, жёлтая линия — спотовое золото. Каждый токен PAXG соответствует одной унции спотового золота. Но в течение указанного периода практически каждый покупатель PAXG приобретал его по цене выше спотовой.

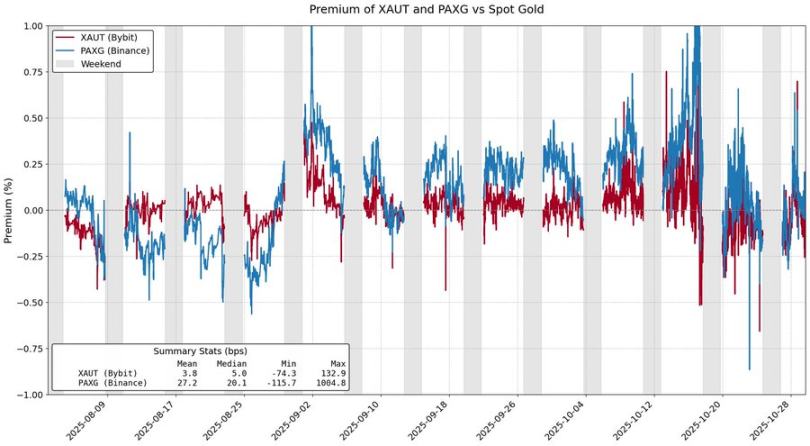

Премия PAXG и XAUT относительно спотового золота

Токенизированные активы должны были сделать инвестиции в реальные активы более выгодными, но золото, на долю которого приходится 84% общей рыночной капитализации токенизированных товаров, не смогло достичь этой цели. Эти премии кажутся результатом рыночного спроса, но на самом деле они обусловлены структурными трениями, заложенными в модели выпуска токенов.

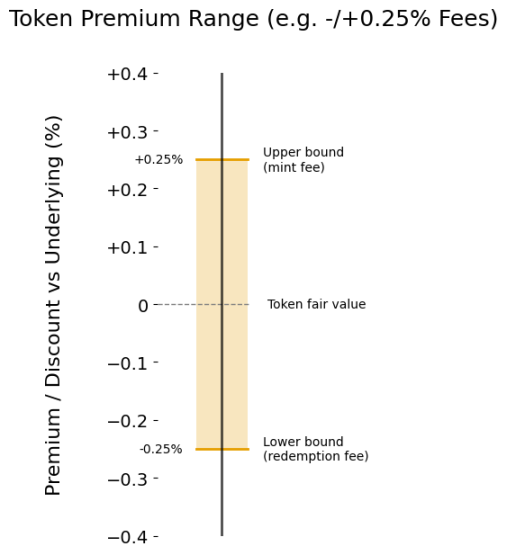

Комиссии за выпуск и погашение

Основной источник премии токенизированных продуктов — это комиссии за выпуск и погашение. Эти комиссии фактически определяют «диапазон премии» для цены токена, позволяя ей разумно колебаться относительно стоимости базового актива.

Предположим, вы маркет-мейкер для XAUt и PAXG. Цена на золото резко растёт, и капитал устремляется в токенизированное золото. По какой цене вы готовы продавать? По крайней мере не ниже себестоимости вашего запаса, которая определяется комиссией за выпуск — это фактически устанавливает мягкий верхний предел цены.

Аналогично, токенизированное золото может торговаться с дисконтом. Когда капитал уходит, вы будете покупать XAUt или PAXG только по цене ниже той, которую можно получить при обмене токенов у Tether или Paxos. Как комиссия за выпуск ограничивает рост цены, так и комиссия за погашение ограничивает падение.

Диапазон премии, определяемый комиссиями

Чем выше комиссии, тем шире диапазон премии и тем больше отклонение цены токена от реальной стоимости. В настоящее время Tether взимает 0,25% комиссии за выпуск и погашение XAUt, а Paxos использует ступенчатую ставку: 1% за 2-25 PAXG, 0,125% за более чем 800 токенов.

Учитывая операционные расходы на токенизацию физического золота, эти комиссии, возможно, оправданы. Но очевидно, что снижение этих комиссий уменьшит ценовые отклонения и в конечном итоге принесёт пользу инвесторам.

Структурные трения

Комиссии за выпуск и погашение лишь устанавливают «мягкие» границы цены, а другие трения в модели выпуска токенов также увеличивают премию.

Например, Tether Gold требует минимум 50 XAUt (около 200 тысяч долларов) для выпуска и 430 (около 1,7 миллионов долларов) для погашения. Такой порог затрудняет гибкую работу маркет-мейкеров, капитал замораживается на длительный срок, а альтернативные издержки возрастают.

Ещё одна проблема — задержка расчётов. Paxos прямо указывает, что погашение PAXG может занять несколько рабочих дней. Капитал блокируется на длительное время, что влечёт значительные альтернативные издержки.

Эти трения отпугивают маркет-мейкеров, если только прибыль не будет достаточно высокой. В результате цена токенизированного золота может значительно отклоняться от реальной стоимости, даже выходя за пределы, установленные комиссиями.

Токенизированное золото доказало привлекательность RWA, но также выявило ограничения текущей модели. Золото на блокчейне не только торгуется с премией, но и медленно погашается. Эти препятствия похожи на невидимый налог. Если токенизированные активы хотят развиваться, пользователи блокчейна не должны нести убытки из-за своего выбора.

Ликвидность, эффективность погашения и стабильность цен должны идти рука об руку, а не быть взаимоисключающими — это необходимо изменить.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Рынки предсказаний превращаются в более широкие площадки для торговли информацией: Bernstein

Аналитики Bernstein отметили, что рынки прогнозов становятся более широкими информационными центрами, охватывающими спорт, политику, бизнес, экономику и культуру. Они подчеркнули, что партнер Kalshi — Robinhood — обработал в октябре объем сделок на рынке прогнозов в размере 2,5 миллиардов долларов (выручка составила 25 миллионов долларов), что подразумевает годовой темп в 300 миллионов долларов.

Если тарифы Трампа будут отменены, вызовет ли это «ракетный» рост на американском фондовом рынке?

Если Верховный суд в конечном итоге решит, что Трамп не имеет права обходить Конгресс для начала торговых конфликтов, то события среды могут быть лишь прелюдией к рыночному ажиотажу.

Citadel возглавила консорциум с Уолл-стрит для инвестирования, оценка криптогиганта Ripple достигла 40 миллиардов долларов, превысив Circle.

Новая оценка делает Ripple одной из самых высокооценённых частных криптовалютных компаний в мире.

Отсутствие импульса: сможет ли DOGE разбудить быков, прежде чем опустится ниже $0.10?