Завершение ноября: худший месяц для Биткоина с 2018 года — или просто долгий выдох?

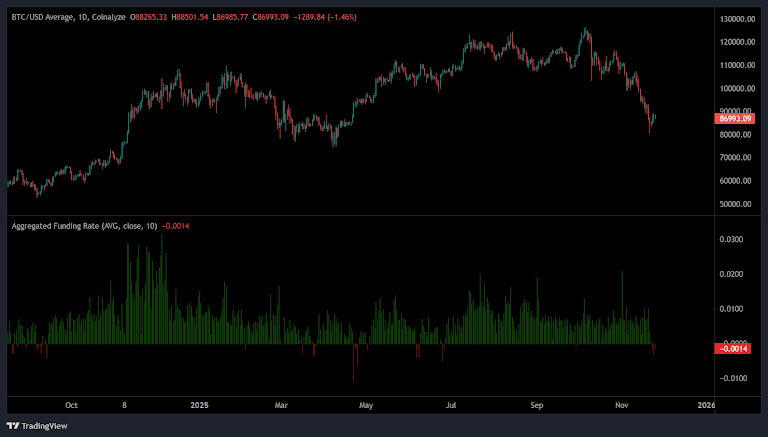

Коротко Биткоин завершил ноябрь с худшим месячным падением с 2018 года, опустившись примерно до $86 тыс. на фоне макроэкономической неопределенности, оттока средств из ETF и крайних опасений на рынке, в результате чего �рынок перепродан, но потенциально готов к многомесячному восстановлению.

Вам знакомо это чувство, когда вы смотрите на график и думаете: «Итак, мы только что сделали все, которая Ни за что?» Примерно это и дал нам биткоин в конце ноября. Всю последнюю неделю ноября цена продолжала ломиться к минимуму в $90 тыс., притворяясь, что у неё есть силы для этого, но потом её не оказалось. В итоге мы снова скатились к $86 тыс., словно весь этот отскок в середине месяца был лишь вялой разминкой, а не реальной попыткой развернуться.

И, честно говоря, если отдалиться, это видно. Ноябрь действительно выдался тяжёлым. Просадка биткоина почти на 20%, худший ноябрь с 2018 года, и общее ощущение: «Ну ладно, может, мы слишком близко подлетели к солнцу с этими историческими максимумами». Даже основные криптовалюты, которые обычно по очереди лидируют — ETH, SOL, обычные подозреваемые — более или менее следовали за настроениями BTC. Именно этот психологический момент делает торговлю в конце года сложной: как только рынок достаточно сильно падает, люди перестают покупать на спаде и начинают спрашивать себя, не они ли это. обеспечение ликвидность для более умных продавцов.

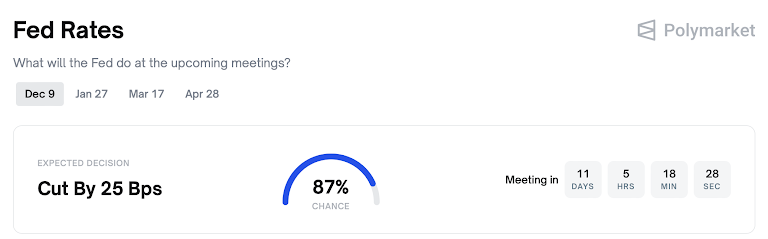

Что же на самом деле стало причиной всего этого? Ну, выберите свой любимый макроэкономический поворот сюжета. Ожидания снижения ставки весь месяц были, по сути, на батуте. В начале ноября все заигрывали с декабрьским снижением. Две недели спустя вероятность резко упала. А потом внезапно она снова подскочила. Это не «макросигналы», а перепады настроения с графиками. Биткоин процветает благодаря понятным нарративам; здесь всё было наоборот. И тут, как ни странно, в дело вмешалась Япония с ростом доходности японских гособлигаций (JGB), что грозило свести на нет керри-трейд с иеной — весьма неаппетитное выражение, которое, тем не менее, напрямую означает, что рисковые активы (вроде BTC) получают пощёчину.

Притоки средств не помогли. Спотовые ETF неделями истощались, что всегда кажется хуже, чем есть на самом деле, потому что люди теперь воспринимают таблицы потоков ETF как истину. IBIT наблюдал огромные изъятия, и BlackRock пришлось, по сути, сказать: «Успокойся, это нормально». И, возможно, так и есть. Потому что к самому концу месяца приток средств наконец-то ожил.

Это соответствовало общей атмосфере в блокчейне: отрицательное финансирование, слабый открытый интерес и общее настроение, застрявшее в состоянии «крайнего страха». Именно в таких ситуациях аналитически мыслящие трейдеры начинают шептать: «Возможно, это дно», а эмоционально мыслящие трейдеры думают: «Нет, это, должно быть, середина падения». Честно говоря, оба лагеря, возможно, правы.

Тем временем регуляторные и структурные вопросы продолжали звучать на заднем плане, практически не обращая внимания на цены. Техас буквально выкупил падение через IBIT. Банки продолжали экспериментировать со стейблкоинами и токенизированными фондами.

Рейтинг Tether был понижен агентством S&P, и компания отреагировала театральным возмущением, которое, опять же, становится отдельным жанром. Все эти микрособытия по отдельности не влияют на цену, но создают атмосферу, которой вы дышите во время торговли.

По основным акциям закрытие было скорее «ой, нам нужно остыть», чем «о боже, пол просто провалился». У ETH была та самая ситуация с ETH, когда фундаментальные показатели (повышенные лимиты газа, болтовня о дорожной карте Фусаки) выглядят великолепно на бумаге, в то время как киты тихо сидят сложа руки и отказываются гоняться за ростом рынка.

История Соланы была еще более типичной: сильный год, слишком много горячих денег, потоки ETF внезапно меняют направление, управление казначейством становится напряженным, и бац — вы получаете спад в сочетании с кризисом идентичности.

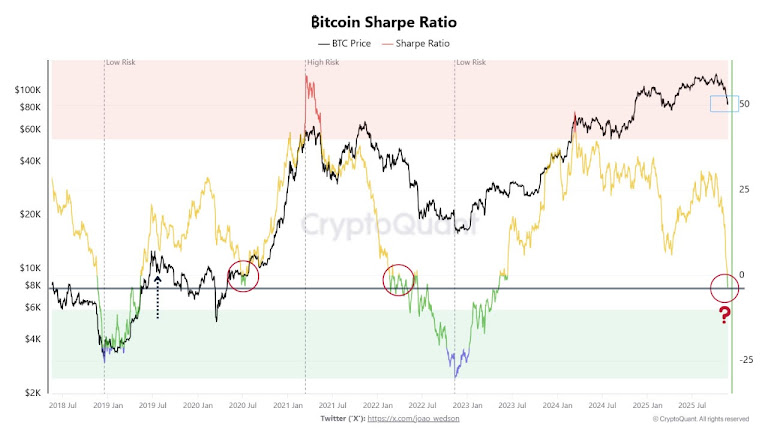

Итак, что же это даёт биткоину в декабре? Что ж, картина гораздо сложнее, чем её рисуют критики. Многие индикаторы кричат: «Мы перепроданы, это должно быть дно». Потоки ETF больше не кровоточат. И исторически, когда коэффициент Шарпа биткоина близок к нулю, доходность в течение следующих нескольких месяцев резко падает в положительную сторону.

Но — и это раздражающая часть, которую мы все хотим пропустить — макроэкономика всё ещё может нас подловить. Банк Японии может снова удивить. Данные по рынку труда США могут быть нестабильными. Ещё один заголовок DAT или Strategy может спугнуть ликвидность. Если мы получим ещё один приток средств в районе 80 тысяч долларов, я не буду притворяться, что шокирован. Но я также не буду притворяться, что это признак конца цикла.

Если говорить точнее, ноябрь ощущался как коллективный выдох рынка после месяцев рывка. Теперь мы вступаем в декабрь с ценой в этом разочаровывающем, но в конечном счёте здоровом диапазоне — где-то между 80 и 100 тысячами долларов — с обнулённым кредитным плечом, оттепелью настроений и достаточным уровнем неопределённости, чтобы заставить всех сомневаться в себе.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Новое исследование HSBC опровергает опасения по поводу пузыря искусственного интеллекта.