Как долго ещё продержится нарратив о премии на вал�юты L1?

Автор: @AvgJoesCrypto, Messari

Перевод: AididiaoJP, Foresight News

Оригинальное название: Выбор для покупки на спаде: BTC VS ETH, чья потенциальная доходность более привлекательна?

Криптовалюта — движущая сила индустрии

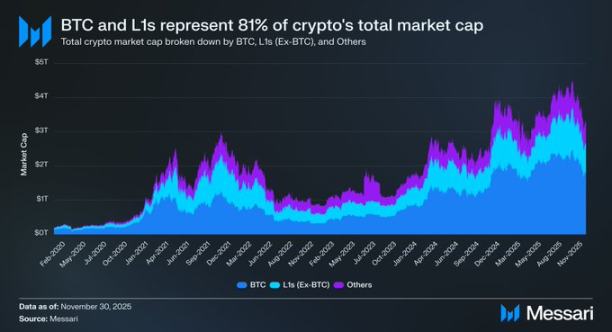

Сфокусироваться на обсуждении криптовалют крайне важно, ведь именно это по сути является конечной целью для большинства капиталов, ищущих размещения в индустрии. В настоящее время общая рыночная капитализация криптовалют составляет примерно 3.26 триллиона долларов. Из них Bitcoin (BTC) занимает 1.80 триллиона долларов (около 55%). Из оставшихся 1.45 триллиона долларов примерно 0.83 триллиона сосредоточено в различных «альтернативных блокчейнах первого уровня» (L1).

В итоге около 2.63 триллиона долларов (81% от общего капитала криптовалют) распределено между активами, которые рынок уже рассматривает как деньги или верит, что они способны аккумулировать «денежную премию».

Поэтому, независимо от того, являетесь ли вы трейдером, инвестором, управляющим капиталом или строителем экосистемы, крайне важно понимать, как рынок наделяет или лишает активы этой «денежной премии». В криптомире ничто не влияет на оценку актива так сильно, как готовность рынка рассматривать его в качестве денег. Именно поэтому прогнозирование того, где в будущем будет аккумулироваться «денежная премия», можно считать самым важным фактором при построении криптоинвестиционного портфеля.

Ранее мы в основном фокусировались на Bitcoin, но также заслуживают внимания и те 0.83 триллиона долларов, которые находятся между статусом «деньги» и «не деньги». Как уже отмечалось, мы ожидаем, что в ближайшие годы Bitcoin продолжит отвоёвывать долю рынка у золота и других несувенирных средств сбережения. А какова будет судьба L1? Это будет «подъем всех лодок» или Bitcoin заполнит разрыв с золотом, вытесняя денежную премию у L1?

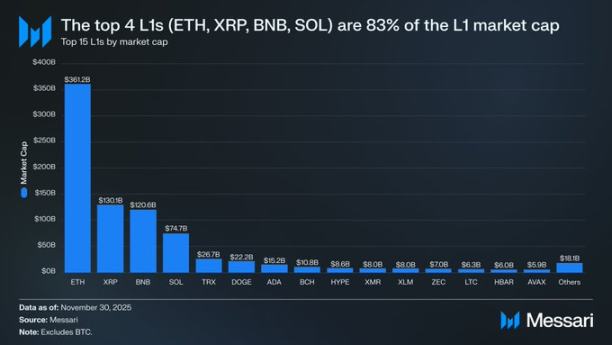

Прежде всего, полезно рассмотреть текущую оценку L1. Четыре крупнейших L1 включают Ethereum (ETH, 361.15 миллиардов долларов), Ripple (XRP, 130.11 миллиардов долларов), BNB (120.64 миллиардов долларов) и Solana (SOL, 74.68 миллиардов долларов), их совокупная капитализация составляет 686.58 миллиардов долларов, что составляет 83% всего сегмента альтернативных L1.

После этих четырёх гигантов оценка резко падает (Tron TRX — 26.67 миллиардов долларов), но интересно, что «длинный хвост» по-прежнему значителен. Общая рыночная капитализация L1-проектов, находящихся за пределами топ-15, составляет 18.06 миллиардов долларов, что составляет 2% от всей капитализации альтернативных L1.

Важно понимать, что рыночная капитализация L1 не отражает исключительно их подразумеваемую «денежную премию». Для L1 существует три основных оценочных подхода:

-

Денежная премия

-

Реальная экономическая ценность

-

Спрос на экономическую безопасность

Таким образом, высокая или низкая капитализация проекта не всегда означает, что рынок рассматривает его как деньги.

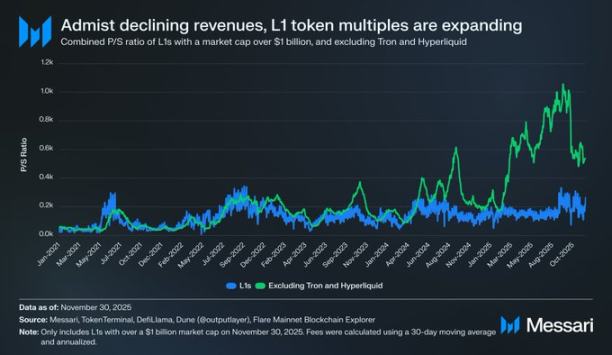

Денежная премия, а не доход, движет оценкой L1

Несмотря на существование различных оценочных подходов, рынок всё больше склоняется к оценке L1 с точки зрения «денежной премии», а не «доходного подхода». За последние несколько лет совокупный коэффициент цена/продажи (P/S) всех L1 с капитализацией более 1 миллиарда долларов оставался относительно стабильным — примерно от 150 до 200. Однако эта общая цифра вводит в заблуждение, поскольку включает Tron (TRON) и Hyperliquid. За последние 30 дней TRX и HYPE обеспечили 70% дохода этой группы, но их доля в капитализации составляет лишь 4%.

Если исключить эти два аномальных значения, реальная картина становится очевидной: несмотря на снижение доходов, оценка L1 растёт. Скорректированный коэффициент цена/продажи продолжает расти:

-

30 ноября 2021 года: 40

-

30 ноября 2022 года: 212

-

30 ноября 2023 года: 137

-

30 ноября 2024 года: 205

-

30 ноября 2025 года: 536

Если рассматривать это с точки зрения реальной экономической ценности, можно было бы подумать, что рынок просто закладывает будущий рост доходов. Но такое объяснение не выдерживает критики. В той же корзине L1 (по-прежнему без Tron и Hyperliquid), за исключением одного года, доходы снижаются из года в год:

-

2021 год: 12.33 миллиарда долларов

-

2022 год: 4.89 миллиарда долларов (снижение на 60% по сравнению с предыдущим годом)

-

2023 год: 2.72 миллиарда долларов (снижение на 44% по сравнению с предыдущим годом)

-

2024 год: 3.55 миллиарда долларов (рост на 31% по сравнению с предыдущим годом)

-

2025 год (годовой прогноз): 1.70 миллиарда долларов (снижение на 52% по сравнению с предыдущим годом)

На наш взгляд, самое простое и прямое объяснение таково: эти оценки движимы «денежной премией», а не текущими или будущими доходами.

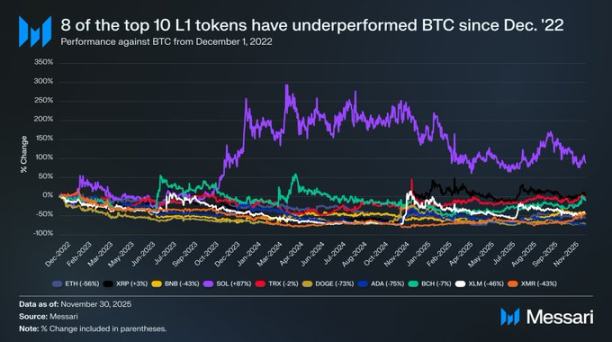

L1 продолжают отставать от Bitcoin

Если оценка L1 определяется ожиданиями денежной премии, следующий вопрос — какие факторы формируют эти ожидания. Один из простых способов проверки — сравнить их динамику с ценой Bitcoin. Если ожидания денежной премии просто отражают динамику Bitcoin, то эти активы должны показывать бета-доходность относительно Bitcoin (т.е. высокую корреляцию и движение вместе с рынком). Если же ожидания формируются уникальными факторами каждого L1, то корреляция с Bitcoin должна быть слабее, а динамика — более независимой.

Мы взяли топ-10 L1 токенов по капитализации (без HYPE) как представление сегмента L1 и рассмотрели их динамику относительно Bitcoin с 1 декабря 2022 года. Эти десять активов составляют около 94% всей капитализации L1, что достаточно репрезентативно для всего сегмента. За этот период:

-

Восемь L1 показали абсолютную доходность ниже, чем Bitcoin.

-

Шесть из них отстали от Bitcoin более чем на 40%.

-

Только два актива обогнали Bitcoin: XRP и SOL.

-

XRP опередил всего на 3% (учитывая, что его исторически в основном поддерживали розничные инвесторы, это незначительное преимущество неубедительно).

-

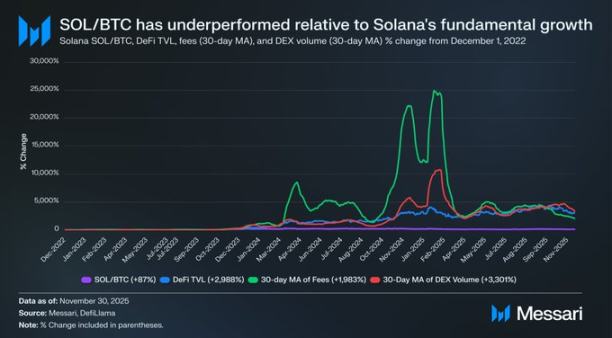

Единственный актив с существенной сверхдоходностью — SOL, который опередил Bitcoin на 87%.

Однако при более глубоком анализе выдающейся динамики SOL становится ясно, что на самом деле его результат может считаться «неудачным». За тот же период, когда SOL опередил Bitcoin на 87%, фундаментальные показатели экосистемы Solana выросли экспоненциально: общий заблокированный объем в DeFi увеличился на 2,988%, доходы от комиссий — на 1,983%, объем торгов на DEX — на 3,301%. По любым разумным стандартам, с конца 2022 года экосистема Solana выросла в 20–30 раз. Но актив SOL, призванный отражать этот рост, подорожал всего на 87% относительно Bitcoin.

Это означает, что для того чтобы L1 показал значимую сверхдоходность относительно Bitcoin, его экосистема должна вырасти не на 200–300%, а на ошеломляющие 2,000–3,000%, чтобы получить менее чем двукратную сверхдоходность.

Исходя из вышеизложенного, мы считаем: несмотря на то, что оценка L1 по-прежнему опирается на ожидания будущей денежной премии, уверенность рынка в этих ожиданиях постепенно размывается. В то же время вера рынка в денежную премию Bitcoin не поколеблена, а можно даже сказать, что преимущество Bitcoin над L1 продолжает расти.

Взгляд в будущее

Смотря в будущее, мы не считаем, что эта тенденция изменится в 2026 году или в ближайшие годы. За редким исключением, мы ожидаем, что альтернативные L1 продолжат уступать долю рынка Bitcoin. Оценка L1, в основном основанная на ожиданиях будущей денежной премии, будет и дальше сжиматься по мере того, как рынок всё яснее осознаёт: «Bitcoin — это актив с наибольшими денежными свойствами в криптовалюте».

Безусловно, Bitcoin также столкнётся с вызовами в будущем, но эти вызовы слишком далеки и полны неизвестных, чтобы сейчас служить серьёзной поддержкой денежной премии других конкурирующих L1-активов.

Для L1 их нарратив по сравнению с Bitcoin уже не так убедителен, и они больше не могут бесконечно полагаться на всеобщий рыночный энтузиазм для поддержки своей оценки. Окно возможностей для нарратива «однажды мы можем стать деньгами», который когда-то подпитывал триллионные мечты, постепенно закрывается.

У инвесторов теперь есть десятилетние данные, доказывающие: денежная премия L1 сохраняется только в очень короткие периоды взрывного роста платформы. В остальное время L1 стабильно отстают от Bitcoin, а когда рост замедляется, их денежная премия начинает исчезать.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

В то время как во всем мире происходит бум законодательства о стейблкоинах, почему Китай действует в противоположном направлении? Подробный разбор настоящей государственной стратегической дилеммы.

На фоне глобального законодательного бума по поводу стейблкоинов, Китай решительно пресекает использование стейблкоинов и других виртуальных валют, одновременно ускоряя развитие цифрового юаня с целью защиты национальной безопасности и валютного суверенитета.

Начинается масштабное перемещение ликвидности! Япония становится «резервуаром» для Федеральной резервной системы США, возврат кэрри-трейда на сумму 120 миллиардов долларов может взорвать крипторынок в декабре.

Федеральная резервная система прекратила сокращение баланса и, возможно, понизит процентные ставки, Банк Японии планирует повышение ставок, что изменяет глобальную структуру ликвидности и влияет на арбитражные сделки и ценообразование активов.

Еженедельный топ: Банк Японии подает самый сильный сигнал о повышении ставок! Рынок меди вступает в предварительную фазу суперцикла?

Кандидат на пост председателя ФРС подвергся критике за возможное «уступчивое снижение ставок». Цена на медь достигла исторического максимума, пятитичасовые переговоры между США и Россией не увенчались успехом. Ожидания повышения ставки в Японии в декабре резко возросли, акции Moore Threads в первый день выросли более чем в пять раз… Какие волатильные события ты пропустил на этой неделе?

Популярное

ДалееОбновление прогноза цены Mutuum Finance (MUTM): может ли этот DeFi-токен за $0,035 вырасти на 800% после запуска V1?

В то время как во всем мире происходит бум законодательства о стейблкоинах, почему Китай действует в противоположном направлении? Подробный разбор настоящей государственной стратегической дилеммы.