Автор: Alex Krüger

Перевод: TechFlow

ФРС только что пообещала ежемесячно покупать государственные облигации США на сумму 40 миллиардов долларов, и рынок уже начал восклицать: "Количественное смягчение (QE)!"

Хотя на первый взгляд эта цифра кажется сигналом стимулирования экономики, механизм, стоящий за этим, рассказывает другую историю. Действия Пауэлла направлены не на стимулирование экономики, а на предотвращение сбоев в функционировании финансовой системы.

Ниже приведен анализ различий между программой покупок для управления резервами (Reserve Management Purchases, RMP) ФРС и количественным смягчением (QE), а также их потенциального влияния.

Что такое количественное смягчение (QE)?

Для строгого определения количественного смягчения и его отличия от стандартных операций на открытом рынке необходимо выполнение следующих условий:

Три основных механических условия

-

Механизм (покупка активов): Центральный банк покупает активы, обычно государственные облигации, создавая новые резервные средства.

-

Масштаб (крупномасштабные покупки): Объем покупок значителен по сравнению с общим размером рынка и направлен на массовое вливание ликвидности в систему, а не на тонкую настройку.

-

Цель (приоритет количества над ценой): Стандартная политика регулирует предложение для достижения определенной процентной ставки (цены), а QE предполагает обязательство купить определенное количество активов (количество), независимо от того, как изменится ставка.

Функциональное условие

-

Положительная чистая ликвидность (QE): Скорость покупки активов должна превышать темпы роста нерезервных обязательств (например, наличных денег и общего счета Казначейства). Цель — принудительно ввести избыточную ликвидность в систему, а не просто предоставить необходимую ликвидность.

Что такое покупки для управления резервами (RMP)?

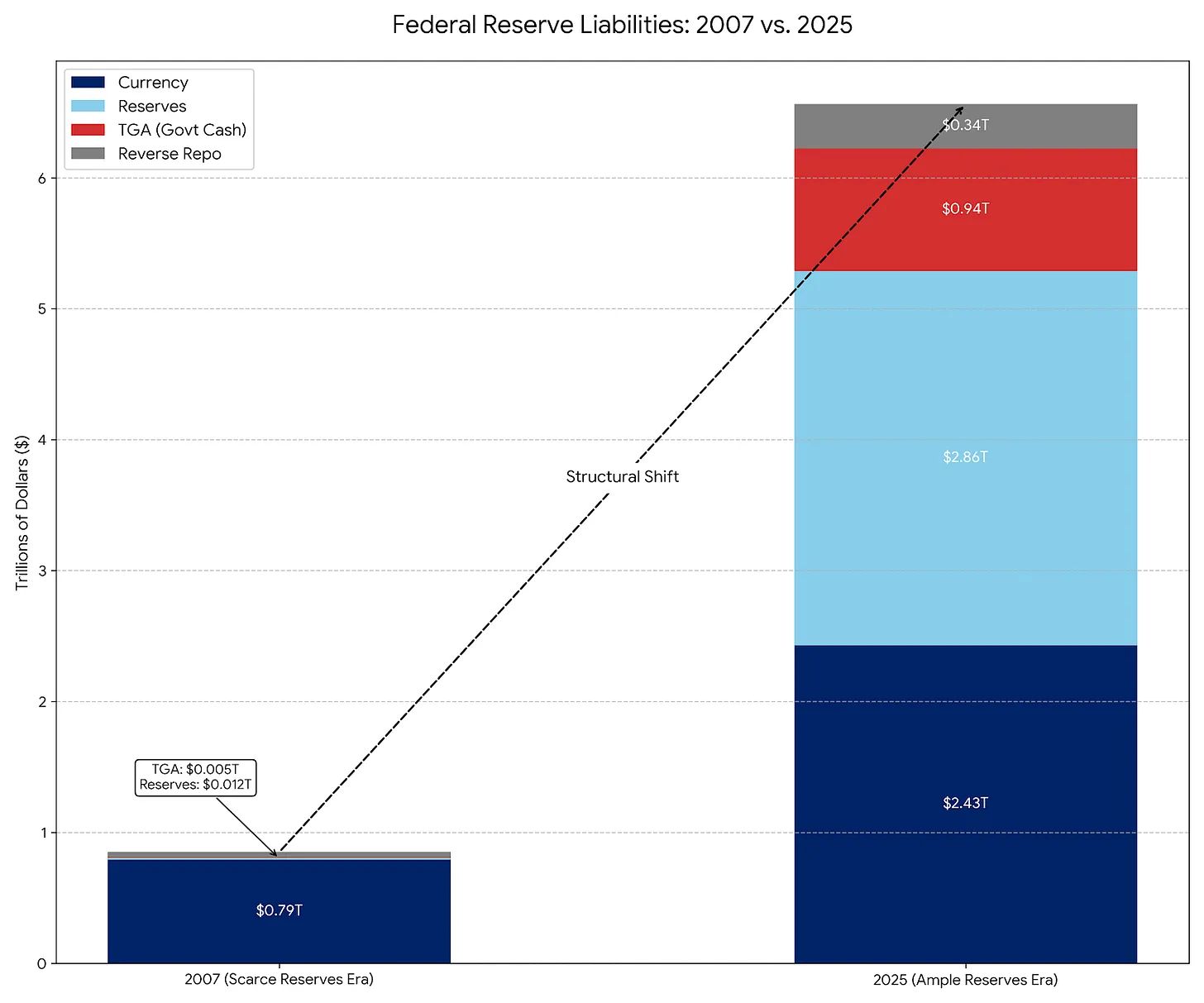

RMP на самом деле является современным наследником постоянных операций на открытом рынке (Permanent Open Market Operations, POMO), которые были стандартной процедурой с 1920-х годов до 2007 года. Однако с 2007 года структура обязательств ФРС значительно изменилась, что потребовало корректировки объема операций.

POMO (эпоха дефицита резервов)

До 2008 года основным обязательством ФРС были наличные деньги в обращении; другие обязательства были малы и предсказуемы. В рамках POMO ФРС покупала ценные бумаги исключительно для удовлетворения постепенного спроса населения на наличные. Эти операции были ликвидно-нейтральными и имели небольшой масштаб, не искажая рыночные цены и не снижая доходность.

RMP (эпоха избыточных резервов)

Сегодня наличные составляют лишь небольшую часть обязательств ФРС; основную долю занимают такие крупные и волатильные счета, как общий счет Казначейства (TGA) и банковские резервы. В рамках RMP ФРС покупает краткосрочные государственные облигации (T-Bills), чтобы сгладить эти колебания и "постоянно поддерживать достаточный объем резервов". Как и POMO, RMP также разработан как ликвидно-нейтральный инструмент.

Почему RMP запускается именно сейчас: влияние TGA и налогового сезона

Пауэлл реализует программу покупок для управления резервами (RMP), чтобы решить конкретную проблему финансовой системы — отток ликвидности из TGA (общего счета Казначейства).

Принцип работы: Когда физические и юридические лица платят налоги (особенно в основные налоговые сроки в декабре и апреле), наличные (резервы) переводятся с их банковских счетов на государственный чековый счет ФРС (TGA), который находится вне коммерческой банковской системы.

Влияние: Такой перевод средств выводит ликвидность из банковской системы. Если резервы упадут слишком низко, банки перестанут кредитовать друг друга, что может вызвать кризис на рынке репо (аналогично ситуации в сентябре 2019 года).

Решение: Сейчас ФРС запускает RMP, чтобы компенсировать этот отток ликвидности. Они создают новые резервы на сумму 40 миллиардов долларов, чтобы заменить ликвидность, которая будет заблокирована на TGA.

Без RMP: налоговые платежи ужесточают финансовые условия (негативно). С RMP: влияние налоговых платежей нейтрализуется (нейтрально).

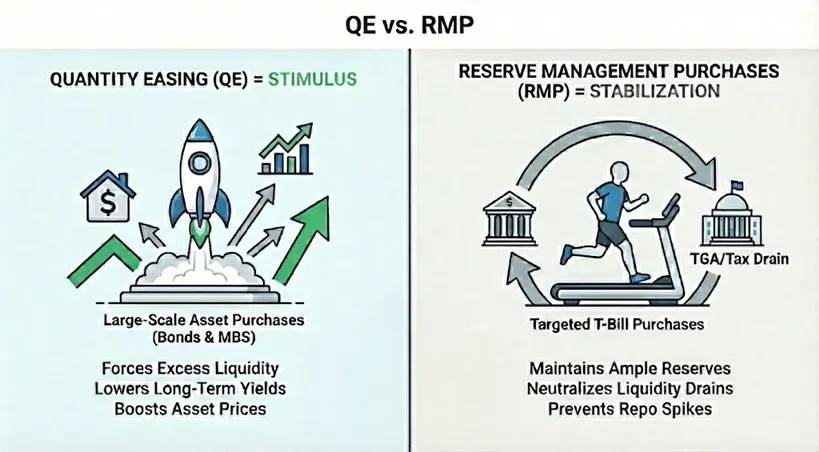

Является ли RMP по сути QE?

С технической точки зрения: да. Если вы строгий монетарист, RMP соответствует определению QE. Оно удовлетворяет трем механическим условиям: крупномасштабные покупки активов (40 миллиардов долларов в месяц) за счет новых резервов, с приоритетом количества над ценой.

С функциональной точки зрения: нет. RMP служит для стабилизации, а QE — для стимулирования. RMP не приводит к значительному смягчению финансовых условий, а лишь предотвращает их дальнейшее ужесточение во время событий, таких как пополнение TGA. Поскольку экономика сама по себе естественным образом выводит ликвидность, RMP должен работать постоянно, чтобы поддерживать статус-кво.

Когда RMP может превратиться в настоящее QE?

Для того чтобы RMP превратился в полноценное QE, должно измениться одно из двух условий:

A. Изменение дюрации: Если RMP начнет покупать долгосрочные государственные облигации или ценные бумаги, обеспеченные ипотекой (MBS), это станет QE. Таким образом, ФРС убирает с рынка риск дюрации (процентных ставок), снижает доходность и вынуждает инвесторов переходить к более рискованным активам, что приводит к росту цен на активы.

B. Изменение объема: Если естественный спрос на резервы замедлится (например, рост TGA прекратится), но ФРС продолжит ежемесячно покупать на 40 миллиардов долларов, RMP станет QE. В этом случае ФРС вводит в финансовую систему ликвидность, превышающую спрос, и эта ликвидность неизбежно устремится на рынки финансовых активов.

Вывод: влияние на рынок

RMP направлен на предотвращение влияния оттока ликвидности в налоговый сезон на цены активов. Хотя технически это нейтрально, его повторное введение посылает рынку психологический сигнал: “Fed Put” (страховка ФРС) активирована. Это объявление является чистым позитивом для рискованных активов, обеспечивая "умеренный попутный ветер". Обещая ежемесячные покупки на 40 миллиардов долларов, ФРС фактически устанавливает нижнюю границу ликвидности банковской системы. Это устраняет риск кризиса на рынке репо и укрепляет уверенность в использовании кредитного плеча на рынке.

Важно отметить, что RMP — это стабилизатор, а не стимулятор. Поскольку RMP лишь заменяет ликвидность, изъятую TGA, а не расширяет чистую денежную базу, его не следует ошибочно принимать за системное смягчение, характерное для настоящего QE.