Ваш язык в настоящее время не поддерживается, и вы были автоматически перенаправлены на статью на английском языке.

Ваш язык в настоящее время не поддерживается, и вы были автоматически перенаправлены на статью на английском языке.- Bitget

- Research

- Механизм торговли

- Bitget обновит расчет поддерживающей маржи для фьючерсов классического счета

Bitget обновит расчет поддерживающей маржи для фьючерсов классического счета

10 ноября 2025 года Bitget выпустит важное обновление расчета поддерживающей маржи для бессрочных и поставочных фьючерсов в классическом счете. Изменения коснутся режима одного актива (кросс-маржа и изолированная маржа) и режима мультиактивов (кросс-маржа). Будет изменена логика расчета поддерживающей маржи (MM). Позиции, открытые после 10 ноября 2025 года, 11:00:00 (мск), будут рассчитываться по новому способу. Вместо применения самого высокого уровня маржи ко всей стоимости позиции будет использоваться новый метод расчета по уровням, что позволит снизить маржинальные требования и повысить эффективность использования капитала.

Чтобы изменение не повлияло на существующие позиции, корректировка применяется только к позициям, открытым после 10 ноября 2025 года, 11:00:00 (мск). Позиции, открытые до этого момента, будут по-прежнему следовать прежней логике расчета.

Способ многоуровневого расчета:

Каждая часть стоимости позиции рассчитывается с использованием соответствующей ставки маржи для конкретного уровня.

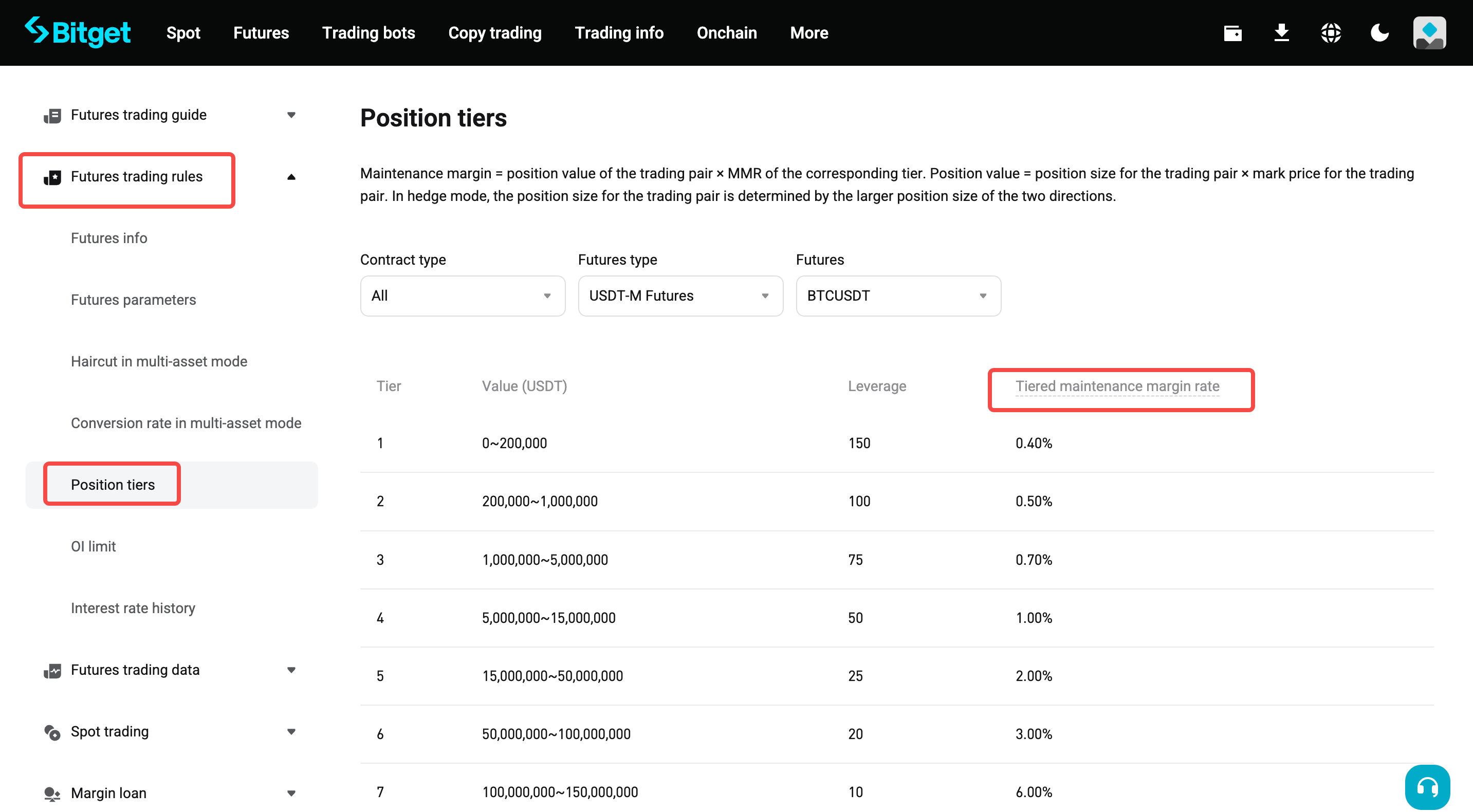

Пример:

Текущая цена маркировки бессрочных фьючерсов BTCUSDT составляет 110,000 USDT. Если у пользователя есть 3 BTC, это означает, что стоимость позиции составляет 3 × 110,000 = 330,000 USDT.

• Текущий способ:

○ Вся стоимость позиции (330,000 USDT) попадает под уровень 2 со ставкой поддерживающей маржи в 0.50%.

○ Поддерживающая маржа = 330,000 × (0.50% + 0.06%) = 1,848 USDT

▪ 0.06% — это ставка комиссии за транзакцию.

• Новый способ расчета по уровням:

○ Стоимость позиции составляет 330,000 USDT, из которых 200,000 USDT относятся к уровню 1 со ставкой поддерживающей маржи в 0.40%. Остальные 130,000 USDT (330,000−200,000) попадают под уровень 2 со ставкой поддерживающей маржи в 0.50%.

○ Поддерживающая маржа = 200,000 × (0.40% + 0.06%) + (330,000 − 200,000) × (0.50% + 0.06%) = 920 + 728 = 1,648 USDT

• По сравнению с предыдущим способом, многоуровневый подход требует меньше поддерживающей маржи, что повышает эффективность использования капитала.

На практике для оптимизации расчета многоуровневой маржи используется заранее рассчитанное смещение.

• Многоуровневая поддерживающая маржа = текущая стоимость позиции × соответствующая ставка поддерживающей маржи − заранее рассчитанное смещение текущего уровня

• Предварительно рассчитанное смещение текущего уровня = минимальное значение текущего уровня × (ставка поддерживающей маржи текущего уровня − ставка поддерживающей маржи предыдущего уровня) + предварительно рассчитанное смещение предыдущего уровня

• Предварительно рассчитанное смещение первого уровня = 0

Изменение поддерживающей маржи

В таблицах ниже представлены обновленные логика расчета и формулы для новых позиций в различных режимах маржи.

1. Режим одного актива — кросс-маржа — режим хеджирования

|

Поле |

Описание |

Старая формула |

Новая формула |

Примечание |

|

Используемая маржа |

Активы, используемые для открытия позиции. Маржа влияет на доступный баланс для открытия новых позиций. |

Размер позиции × средняя цена входа ÷ кредитное плечо ÷ индексная цена монеты маржи |

Размер позиции × цена маркировки ÷ кредитное плечо ÷ индексная цена монеты маржи |

|

|

Стоимость позиции |

Номинальная стоимость, используемая для определения уровня позиции и ставки поддерживающей маржи (MMR) |

Размер позиции × min(средняя цена входа, цена маркировки)

|

Размер позиции × цена маркировки |

Новые позиции используют обновленную формулу, а существующие по-прежнему рассчитываются с использованием старой логики. Для смешанных позиций (например, существующая длинная позиция и новая короткая позиция) соответствующий уровень и MMR определяются по формуле max(размер длинной позиции × min(средняя цена входа длинной позиции, цена маркировки), размер короткой позиции × цена маркировки). |

|

Ставка поддерживающей маржи (кросс-маржа) |

Ключевой индикатор риска |

Общая использованная поддерживающая маржа ÷ (общий баланс активов + нереализованный PnL (кросс-маржа)) |

Общая использованная поддерживающая маржа ÷ (общий баланс активов + нереализованный PnL (кросс-маржа)) • Общая использованная поддерживающая маржа= поддерживающая маржа (кросс-маржа) + поддерживающая маржа (изолированная маржа) |

|

|

Поддерживающая маржа (кросс-маржа) |

Поддерживающая маржа, используемая для позиций и ордеров с кросс-маржой |

[Max(стоимость длинной позиции, стоимость короткой позиции) + стоимость длинного ордера + стоимость короткого ордера] × (MMR + ставка комиссии тейкера) |

• Существующие позиции: [Max(стоимость длинной позиции + стоимость длинного ордера, стоимость короткой позиции + стоимость короткого ордера)] × (MMR + ставка комиссии тейкера) • Новые позиции: Max(стоимость длинной позиции + стоимость длинного ордера, стоимость короткой позиции + стоимость короткого ордера) × (MMR + ставка комиссии тейкера) − заранее рассчитанное смещение |

|

|

Поддерживающая маржа (изолированная) |

Поддерживающая маржа, используемая для ордеров с изолированной маржой |

Стоимость длинного ордера × (MMR + ставка комиссии тейкера) + стоимость короткого ордера × (MMR + ставка комиссии тейкера)

|

• Существующие позиции: стоимость длинного ордера × (MMR + ставка комиссии тейкера) + стоимость короткого ордера × (MMR + ставка комиссии тейкера) • Новые позиции: стоимость длинного ордера × (MMR + ставка комиссии тейкера) − заранее рассчитанное смещение длинной стороны (изолированная маржа) + стоимость короткого ордера × (MMR + ставка комиссии тейкера) − заранее рассчитанное смещение короткой стороны (изолированная маржа) |

Ордера с одинаковой торговой парой, монетой расчета и направлением имеют одинаковую многоуровневую ставку маржи и заранее рассчитанное смещение.

|

|

Расчетная цена ликвидации (кросс-маржа)

|

Основная логика заключается в том, что нереализованный убыток от текущей цены маркировки до предполагаемой цены ликвидации (LP) вместе с изменением поддерживающей маржи для торговой пары приводит к выполнению следующего уравнения: |

• Когда текущая стоимость длинной позиции + стоимость длинного ордера ≥ стоимость короткой позиции + стоимость короткого ордера: LP = [X × BP − размер длинной позиции × средняя цена входа длинных позиций + размер короткой позиции × средняя цена входа коротких позиций − размер длинного ордера × цена длинного ордера × (MMR + ставка комиссии тейкера)] ÷ [размер длинной позиции × (MMR + ставка комиссии тейкера) − размер длинной позиции + размер короткой позиции] • Когда текущая стоимость длинной позиции + стоимость длинного ордера < стоимость короткой позиции + стоимость короткого ордера: LP = [X × BP − размер длинной позиции × средняя цена входа длинных позиций + размер короткой позиции × средняя цена входа коротких позиций − размер короткого ордера × цена короткого ордера × (MMR + ставка комиссии тейкера)] ÷ [размер короткой позиции × (MMR + ставка комиссии тейкера) − размер длинной позиции + размер короткой позиции] |

• Когда текущая стоимость длинной позиции + стоимость длинного ордера ≥ стоимость короткой позиции + стоимость короткого ордера: LP = [X × BP − размер длинной позиции × средняя цена входа длинных позиций + размер короткой позиции × средняя цена входа коротких позиций − размер длинного ордера × цена длинного ордера × (MMR + ставка комиссии тейкера) + заранее рассчитанное смещение (кросс-маржа)] ÷ [размер длинной позиции × (MMR + ставка комиссии тейкера) − размер длинной позиции + размер короткой позиции] • Когда текущая стоимость длинной позиции + стоимость длинного ордера < стоимость короткой позиции + стоимость короткого ордера: LP = [X × BP − размер длинной позиции × средняя цена входа длинных позиций + размер короткой позиции × средняя цена входа коротких позиций − размер короткого ордера × цена короткого ордера × (MMR + ставка комиссии тейкера) + заранее рассчитанное смещение (кросс-маржа)] ÷ [размер короткой позиции × (MMR + ставка комиссии тейкера) − размер длинной позиции + размер короткой позиции] |

• X: общий баланс активов + текущий нереализованный PnL по другим торговым парам с кросс-маржой − общая поддерживающая маржа по другим торговым парам • BP: индексная цена монеты маржи во фьючерсах Coin-M. Для фьючерсов USDT-M/USDC-M индексная цена составляет 1. • MMR: ставка поддерживающей маржи торговой пары • Ставка комиссии тейкера: ставка комиссии, применяемая к ордерам тейкера

|

2. Режим одного актива — кросс-маржа — односторонний режим

|

Поле |

Описание |

Старая формула |

Новая формула |

Примечание |

|

Используемая маржа |

Активы, используемые для открытия позиции. Маржа влияет на доступный баланс для открытия новых позиций. |

Размер позиции × средняя цена входа ÷ кредитное плечо ÷ индексная цена монеты маржи |

Размер позиции × цена маркировки ÷ кредитное плечо ÷ индексная цена монеты маржи |

|

|

Стоимость позиции |

Номинальная стоимость, используемая для определения уровня позиции и ставки поддерживающей маржи (MMR) |

Размер позиции × min(средняя цена входа, цена маркировки) |

Размер позиции × цена маркировки |

|

|

Ставка поддерживающей маржи (кросс-маржа) |

Ключевой индикатор риска |

Поддерживающая маржа (кросс-маржа) ÷ (общий баланс активов + общая использованная маржа (изолированная) − изолированная маржа + нереализованный PnL (кросс-маржа)) |

Поддерживающая маржа (кросс-маржа) ÷ (общий баланс активов + общая использованная маржа (изолированная) − изолированная маржа + нереализованный PnL (кросс-маржа)) • При расчете поддерживающей маржи проводится различие между существующими и новыми позициями. Новые позиции рассчитываются по новой формуле. |

|

|

Поддерживающая маржа (кросс-маржа) |

Поддерживающая маржа, используемая для позиций и ордеров с кросс-маржой |

[Max(стоимость длинной позиции + стоимость длинного ордера, стоимость короткой позиции + стоимость короткого ордера)] × (MMR + ставка комиссии тейкера) |

• Существующие позиции: [Max(стоимость длинной позиции + стоимость длинного ордера, стоимость короткой позиции + стоимость короткого ордера)] × (MMR + ставка комиссии тейкера) • Новые позиции: [Max(стоимость длинной позиции + стоимость длинного ордера, стоимость короткой позиции + стоимость короткого ордера)] × (MMR + ставка комиссии тейкера) − заранее рассчитанное смещение |

|

|

Расчетная цена ликвидации (кросс-маржа) |

Основная логика заключается в том, что нереализованный убыток от текущей цены маркировки до предполагаемой цены ликвидации (LP) вместе с изменением поддерживающей маржи для торговой пары приводит к выполнению следующего уравнения: |

• Текущее значение позиции + размер ордера в том же направлении × цена ордера ≥ размер ордера в противоположном направлении × цена ордера: LP = [X × BP − размер позиции × направление позиции × средняя цена входа − размер ордера в том же направлении × цена ордера × (MMR + ставка комиссии тейкера)] ÷ [размер позиции × (MMR + ставка комиссии тейкера − направление позиции)] • Текущая стоимость позиции + размер ордера в том же направлении × цена ордера < размер ордера в противоположном направлении × цена ордера: LP = −[X × BP − размер позиции × направление позиции × средняя цена входа − размер ордера в противоположном направлении × цена ордера × (MMR + ставка комиссии тейкера) ÷ (размер позиции × направление позиции)

|

• Текущее значение позиции + размер ордера в том же направлении × цена ордера ≥ размер ордера в противоположном направлении × цена ордера: LP = [X × BP − размер позиции × направление позиции × средняя цена входа − размер ордера в том же направлении × цена ордера × (MMR + ставка комиссии тейкера) + заранее рассчитанное смещение] ÷ [размер позиции × (MMR + ставка комиссии тейкера − направление позиции)] • Текущая стоимость позиции + размер ордера в том же направлении × цена ордера < размер ордера в противоположном направлении × цена ордера: LP = −[X × BP − размер позиции × направление позиции × средняя цена входа + заранее рассчитанное смещение − размер ордера противоположного направления × цена ордера × (MMR + ставка комиссии тейкера) ÷ (размер позиции × направление позиции)

|

• X: общий баланс активов + текущий нереализованный PnL по другим торговым парам с кросс-маржой − общая поддерживающая маржа по другим торговым парам • BP: индексная цена монеты маржи во фьючерсах Coin-M. Для фьючерсов USDT-M/USDC-M индексная цена составляет 1. • MMR: ставка поддерживающей маржи торговой пары • Ставка комиссии тейкера: ставка комиссии, применяемая к ордерам тейкера

|

3. Режим одного актива — изолированная маржа

|

Поле |

Описание |

Старая формула |

Новая формула |

Примечание |

|

Ставка поддерживающей маржи (изолированная маржа) |

Индикатор риска для позиций с изолированной маржой |

Поддерживающая маржа (изолированная) ÷ (маржа позиции + нереализованный PnL (изолированная маржа)) |

Поддерживающая маржа (изолированная) ÷ (маржа позиции + нереализованный PnL (изолированная маржа)) • При расчете поддерживающей маржи проводится различие между существующими и новыми позициями. Новые позиции рассчитываются по новой формуле. |

|

|

Ставка изолированной маржи |

Фактическая ставка маржи в изолированном режиме, показанная в информации о позиции |

(Маржа позиции + нереализованный PnL (изолированная маржа)) ÷ текущая стоимость позиции − комиссия тейкера |

(Маржа позиции + нереализованный PnL (изолированная маржа) + заранее рассчитанное смещение) ÷ текущая стоимость позиции − комиссия тейкера |

|

|

Расчетная цена ликвидации (изолированная маржа) |

Цена, при которой маржа позиции упадет до уровня поддерживающей. Это также влияет как на нереализованный PnL, так и на требования к поддерживающей марже. |

LP = [маржа позиции − размер позиции × средняя цена входа × направление позиции] ÷ [размер позиции × (MMR + ставка комиссии тейкера − направление позиции]

|

LP = [маржа позиции + заранее рассчитанное смещение − размер позиции × средняя цена входа × направление позиции] ÷ [размер позиции × (MMR + ставка комиссии тейкера − направление позиции] |

• MMR: ставка поддерживающей маржи торговой пары • Ставка комиссии тейкера: ставка комиссии, применяемая к ордерам тейкера • Направление позиции: текущее направление позиции торговой пары. 1 означает длинную позицию, а −1 — короткую. |

4. Режим мультиактивов (кросс-маржа)

|

Поле |

Описание |

Старая формула |

Новая формула |

Примечание |

|

Поддерживающая маржа 1 — режим хеджирования |

В режиме мультиактивов (хеджирование) фьючерсные позиции занимают часть общей поддерживающей маржи. |

(Наибольшая стоимость позиций торговой пары + стоимость ордера) × (соответствующий уровень MMR + ставка комиссии за ликвидацию) |

Max(стоимость длинной позиции + стоимость длинного ордера, стоимость короткой позиции + стоимость короткого ордера) × (соответствующий уровень MMR + комиссия тейкера за ликвидацию) − заранее рассчитанное смещение |

|

|

Поддерживающая маржа 1 — односторонний режим |

В режиме мультиактивов (одностороннем) фьючерсные позиции занимают часть общей поддерживающей маржи. |

Max(стоимость длинной позиции + стоимость длинного ордера, стоимость короткой позиции + стоимость короткого ордера) × (соответствующий уровень MMR + комиссия тейкера за ликвидацию) |

Max(стоимость длинной позиции + стоимость длинного ордера, стоимость короткой позиции + стоимость короткого ордера) × (соответствующий уровень MMR + комиссия тейкера за ликвидацию) − заранее рассчитанное смещение |

|