Analyse approfondie de la mise à niveau AAVE V4 : remodeler le prêt avec la modularité, l'ancien token peut-il connaître un nouveau printemps ?

Cette mise à jour V4 pourrait nous permettre de mieux percevoir sa forte compétitivité future dans le secteur DeFi, ainsi que la source de l’augmentation continue de son volume d’activités.

Titre original : « Analyse détaillée de la mise à niveau AAVE V4 : remodeler le prêt avec la modularité, l'ancien token peut-il connaître un nouveau printemps ? »

Auteur original : San, TechFlow

Dans la soirée du 25, le post de Stani, fondateur d’AAVE, annonçant l’arrivée imminente de AAVE V4, a rapidement attiré une grande attention et suscité de nombreux débats. Parallèlement, la récente controverse entre AAVE et WLFI concernant la proposition de distribution de 7% des tokens a également agité le marché.

En un instant, toute l’attention du marché s’est concentrée sur AAVE, ce protocole de prêt historique.

Bien que la controverse entre AAVE et WLFI n’ait pas encore trouvé d’issue définitive, derrière cette « farce », une autre image semble se dessiner : « des nouveaux tokens qui défilent, mais AAVE reste inébranlable ».

Avec l’apparition de plus en plus de nouveaux tokens, stimulée par la demande constante de prêts de tokens on-chain, AAVE bénéficie sans aucun doute de solides fondamentaux et de catalyseurs.

Cette mise à jour V4 pourrait nous permettre de mieux comprendre la puissante compétitivité future d’AAVE dans le secteur DeFi, ainsi que la source de la croissance continue de son activité.

Du protocole de prêt à l’infrastructure DeFi

Lorsque nous parlons de AAVE V4, il est d’abord essentiel de comprendre une question clé : pourquoi le marché attend-il cette mise à niveau ?

De ETHLend en 2017 à aujourd’hui, géant DeFi avec 38.6 milliards de dollars de TVL, chaque mise à jour d’AAVE, en tant que protocole historique, a toujours visé l’optimisation, et a pu, à divers degrés, influencer la liquidité et les usages des actifs on-chain.

L’histoire des versions d’AAVE est en réalité celle de l’évolution du prêt DeFi.

Début 2020, lors du lancement de la V1, la valeur totale verrouillée (TVL) de tout le DeFi ne dépassait pas 1 milliard de dollars. AAVE a remplacé le modèle P2P par des pools de liquidité, transformant le prêt de « l’attente d’appariement » en « exécution instantanée ». Ce changement a permis à AAVE de gagner rapidement des parts de marché.

La V2, lancée fin 2020, a innové avec les flash loans et la tokenisation de la dette. Les flash loans ont donné naissance à un écosystème d’arbitrage et de liquidation, devenant une source majeure de revenus pour le protocole. La tokenisation de la dette a permis la transférabilité des positions, ouvrant la voie aux agrégateurs de rendement. La V3 de 2022 a mis l’accent sur l’interopérabilité cross-chain, permettant à davantage d’actifs on-chain d’entrer sur AAVE, devenant ainsi un connecteur de liquidité multi-chaînes.

Plus important encore, AAVE est devenu une référence en matière de tarification. Les protocoles DeFi s’inspirent de la courbe d’offre et de demande d’AAVE pour fixer leurs taux d’intérêt. Les nouveaux projets alignent également leurs ratios de collatéral sur les paramètres d’AAVE.

Cependant, bien qu’il s’agisse d’une infrastructure, les limites de l’architecture V3 deviennent de plus en plus évidentes.

Le principal problème est la fragmentation de la liquidité. Actuellement, AAVE dispose de 6 milliards de dollars de TVL sur Ethereum, 440 millions sur Arbitrum, et encore moins sur Base. Chaque chaîne est un royaume indépendant, les fonds ne circulent pas efficacement. Cela réduit non seulement l’efficacité du capital, mais limite aussi le développement des petites chaînes.

Le deuxième problème est le goulot d’étranglement de l’innovation. Toute nouvelle fonctionnalité doit passer par un processus de gouvernance complet, de la proposition à la mise en œuvre, ce qui prend souvent plusieurs mois. Dans un environnement DeFi à itération rapide, cette lenteur ne répond clairement pas aux besoins du marché.

Le troisième problème est l’incapacité à répondre aux besoins de personnalisation. Les projets RWA ont besoin de KYC, GameFi a besoin de collatéral NFT, les institutions veulent des pools isolés. Mais l’architecture unifiée de la V3 a du mal à satisfaire ces besoins différenciés. Soit tout est pris en charge, soit rien, sans juste milieu.

C’est là le problème central que V4 doit résoudre : comment faire passer AAVE d’un produit puissant mais rigide à une plateforme flexible et ouverte.

Mise à niveau V4

D’après les informations publiques, l’amélioration clé de la V4 réside dans l’introduction d’une « couche de liquidité unifiée » (Unified Liquidity Layer), adoptant un modèle Hub-Spoke pour transformer la conception technique existante, voire le modèle économique.

Source : @Eli5DeFi

Hub-Spoke : résoudre le dilemme du « tout avoir »

En résumé, le Hub agrège toute la liquidité, tandis que les Spokes gèrent les activités spécifiques. Les utilisateurs interagissent toujours via un Spoke, chaque Spoke pouvant avoir ses propres règles et paramètres de risque.

Qu’est-ce que cela signifie ? Cela signifie qu’AAVE n’a plus besoin d’une seule règle pour tous, mais peut permettre à différents Spokes de répondre à des besoins variés.

Par exemple, Frax Finance peut créer un Spoke dédié, n’acceptant que frxETH et FRAX comme collatéral, avec des paramètres plus agressifs ; en même temps, un « Spoke institutionnel » pourrait n’accepter que BTC et ETH, exiger le KYC, mais offrir des taux plus bas.

Les deux Spokes partagent la même liquidité du Hub, mais leurs risques sont isolés.

La subtilité de cette architecture réside dans sa capacité à résoudre le dilemme du « tout avoir ». Obtenir à la fois une liquidité profonde et une isolation des risques ; une gestion unifiée et une personnalisation flexible. Autrefois contradictoires chez AAVE, ces objectifs peuvent désormais coexister grâce au modèle Hub-Spoke.

Mécanisme dynamique de prime de risque

En plus de l’architecture Hub-Spoke, la V4 introduit un mécanisme dynamique de prime de risque, révolutionnant la manière de fixer les taux d’intérêt des prêts.

Contrairement au modèle de taux unifié de la V3, la V4 ajuste dynamiquement les taux en fonction de la qualité du collatéral et de la liquidité du marché. Par exemple, les actifs très liquides comme WETH bénéficient d’un taux de base, tandis que des actifs plus volatils comme LINK doivent payer une prime supplémentaire. Ce mécanisme, automatisé par smart contract, améliore non seulement la sécurité du protocole, mais rend aussi le coût du prêt plus équitable.

Comptes intelligents

La fonctionnalité de comptes intelligents de la V4 rend les opérations des utilisateurs plus efficaces. Auparavant, il fallait changer de wallet entre différentes chaînes ou marchés, la gestion des positions complexes était fastidieuse. Désormais, les comptes intelligents permettent de gérer des actifs et stratégies de prêt multi-chaînes via un seul wallet, réduisant les étapes d’opération.

Un utilisateur peut ajuster sur la même interface son collatéral WETH sur Ethereum et ses emprunts sur Aptos, sans transfert cross-chain manuel. Cette expérience simplifiée permet aussi bien aux petits utilisateurs qu’aux traders professionnels de participer plus facilement à la DeFi.

Cross-chain et RWA : étendre les frontières de la DeFi

La V4 réalise des interactions cross-chain en quelques secondes via Chainlink CCIP, supporte des chaînes non-EVM comme Aptos, permettant à plus d’actifs d’intégrer AAVE de façon transparente. Par exemple, un utilisateur peut déposer des actifs sur Polygon en collatéral et emprunter sur Arbitrum, le tout en une seule transaction. De plus, la V4 intègre les actifs du monde réel (RWA), tels que les obligations tokenisées, ouvrant une nouvelle voie pour l’entrée des capitaux institutionnels dans la DeFi. Cela élargit non seulement la couverture d’actifs d’AAVE, mais rend aussi le marché du prêt plus inclusif.

Réaction du marché

Bien qu’AAVE ait connu une forte baisse cette semaine, suivant la tendance générale du marché crypto, son rebond aujourd’hui a été nettement plus marqué que celui des autres principaux projets DeFi.

Après la chute du marché crypto cette semaine, le volume de transactions d’AAVE a atteint 18.72 millions de dollars en 24 heures, bien supérieur à Uni (7.2 millions) et Ldo (3.65 millions), reflétant la réponse positive des investisseurs à l’innovation du protocole, et l’augmentation de l’activité de trading a encore renforcé la liquidité.

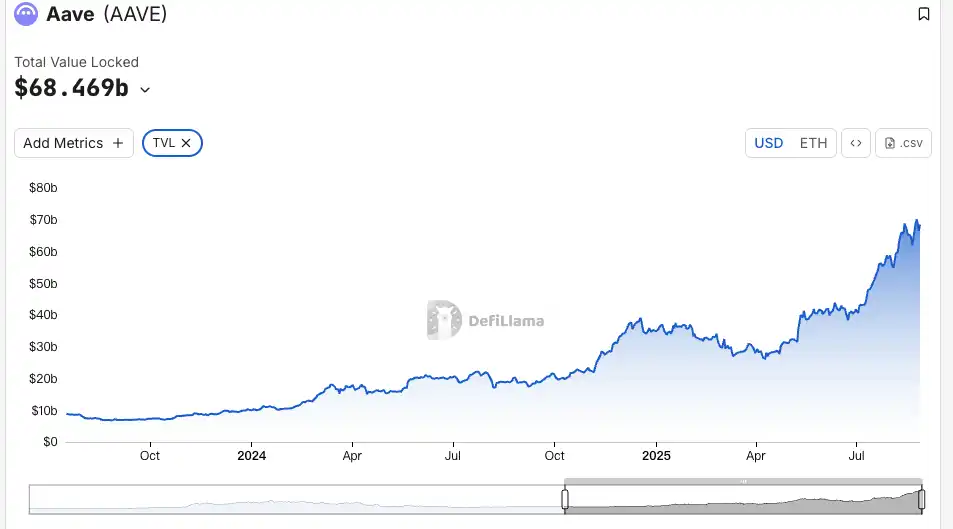

Le TVL reflète encore plus directement le niveau de reconnaissance du marché. Par rapport au début août, le TVL d’AAVE a bondi de 19% ce mois-ci pour atteindre un sommet historique proche de 7 milliards de dollars, se classant actuellement premier sur la chaîne ETH. Cette croissance dépasse largement la moyenne du marché DeFi, et l’augmentation du TVL valide également l’efficacité de la stratégie de support multi-actifs d’AAVE V4, suggérant peut-être que les capitaux institutionnels sont déjà entrés discrètement.

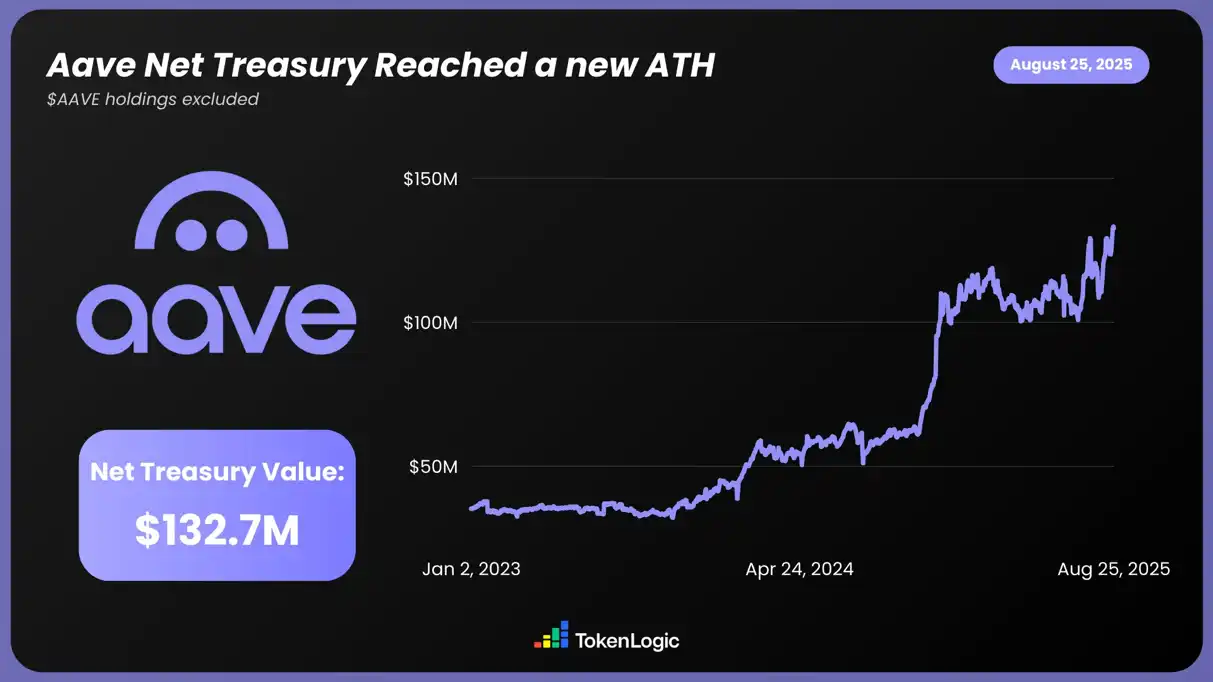

Selon les données de TokenLogic, la valeur nette totale des actifs d’AAVE a atteint un nouveau sommet à 132.7 millions de dollars (hors détention de tokens AAVE), soit une croissance d’environ 130% sur l’année écoulée.

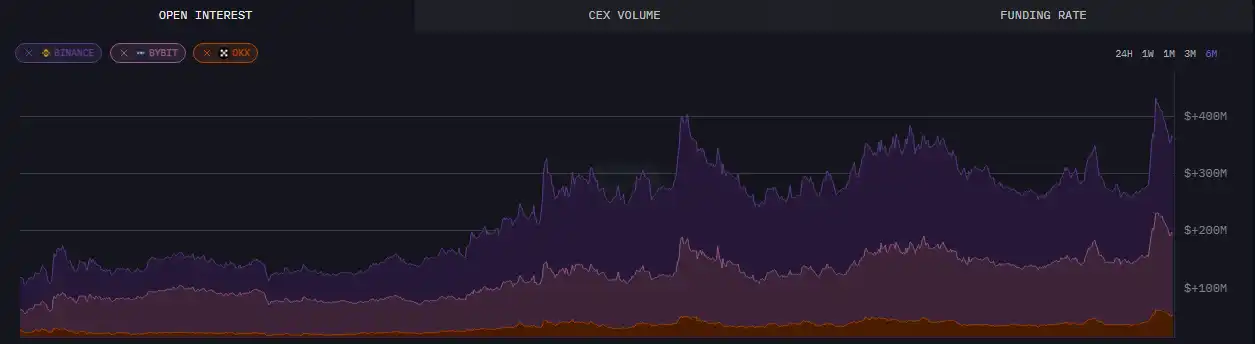

Côté données on-chain, au 24 août, les contrats ouverts sur AAVE dépassaient 430 millions de dollars, un record sur six mois.

Au-delà des données tangibles, cette mise à niveau d’AAVE a également suscité de vifs débats au sein de la communauté. Les informations préliminaires sur la V4 ont reçu un large soutien et une forte reconnaissance, notamment en ce qui concerne l’utilisation du capital et la composabilité DeFi, ouvrant de nouvelles perspectives et potentiels pour le marché.

Make DeFi great again

À la lumière des informations déjà dévoilées, cette mise à niveau d’AAVE pourrait bien faire franchir un nouveau cap au marché DeFi. L’architecture modulaire, l’expansion cross-chain et l’intégration des RWA ne font pas que raviver l’enthousiasme du marché, elles stimulent aussi la hausse des prix et du TVL.

Son fondateur Stani semble également très confiant quant à l’impact de la V4 sur le secteur DeFi après la mise à niveau.

Peut-être qu’à l’avenir, AAVE profitera du « vent favorable » de la liquidité apportée par le bull run crypto pour s’envoler et ouvrir un champ des possibles infini.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

La blockchain développée par Google compte-t-elle comme une Layer1 ?

Les 200 jours du président du Bitcoin : le deuxième mandat de Trump est-il une raison de célébrer ou d’être inquiet ?

Vous pouvez offrir des services dans cette « capitale mondiale de la cryptomonnaie », mais il se peut que vous ne puissiez voir ce monde que depuis la prison.

Les impôts engloutissent plus de la moitié des gains ? 3 stratégies légales de préservation des bénéfices pour les crypto-baleines

Les investisseurs fortunés ne vendent presque jamais directement leurs cryptomonnaies ; ils protègent leurs profits en utilisant des prêts garantis, des stratégies d’immigration et des entités offshore.

Mars Early News | Le Sénat américain tiendra la semaine prochaine une audition sur la nomination de Milan au poste de gouverneur de la Fed

Le Sénat américain tiendra une audition la semaine prochaine concernant la nomination de la gouverneure de la Fed, Milan, mettant à l’épreuve le soutien des Républicains au plan de Donald Trump visant à remodeler la Fed. Parallèlement, le Département du commerce des États-Unis prévoit de publier des données statistiques, telles que le PIB, sur la blockchain. Sur le marché des cryptomonnaies, une baleine a vendu 3 968 BTC et augmenté ses avoirs en ETH, tandis qu’un investisseur a perdu 710 000 dollars après avoir accidentellement acheté de fausses monnaies. Google Cloud a annoncé que sa blockchain L1, GCUL, est entrée en phase de test privé, et Tether a déclaré qu'il n'utiliserait pas la blockchain de Circle. Résumé généré par Mars AI.