L'ascension de Waller : le professeur de petite ville devient le favori pour la présidence de la Fed, avec une probabilité atteignant 30%.

Auteur : Ethan (@ethanzhang_web3), Odaily

Titre original : Probabilité de 30 %, le professeur de petite ville Waller devient le favori pour la présidence de la Fed

Dans la matinée du 12 septembre, heure de l’Est asiatique, le marché des taux des fonds fédéraux américains a envoyé un signal très clair : la probabilité que la Fed baisse ses taux de 25 points de base lors de la réunion de ce mois atteint 93,9 %. Après cinq réunions consécutives sans changement, le marché voit enfin un tournant dans la politique monétaire. Parallèlement, un autre pari, tout aussi crucial pour l’avenir de la Fed sur les deux prochaines années, avance discrètement : qui succédera à Powell comme prochain président de la Fed ?

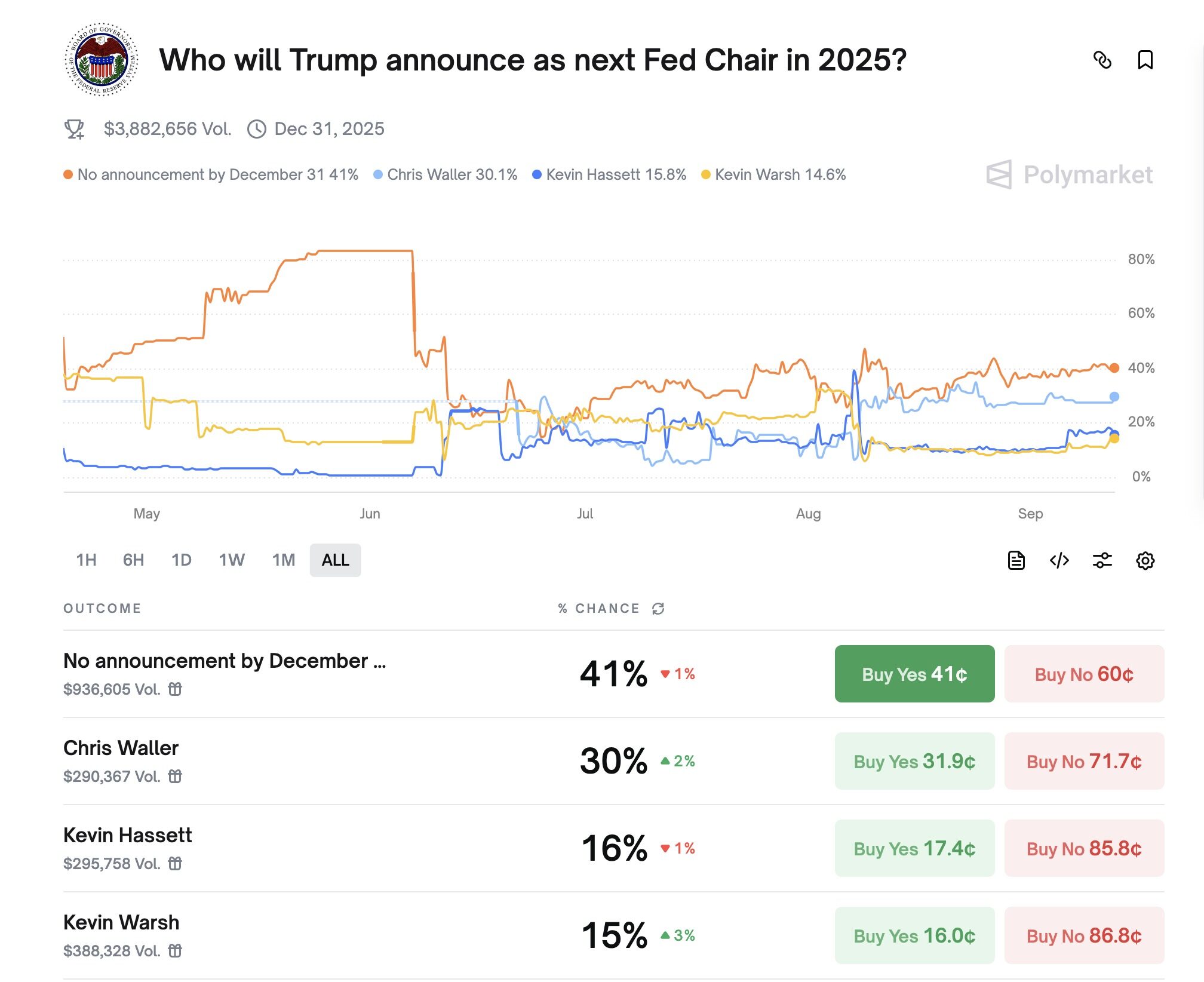

Sur la plateforme de prédiction décentralisée Polymarket, à la même date, le membre actuel du conseil de la Fed Christopher Waller domine avec une cote de 30 %, devançant les deux autres concurrents du « clan Kevin » — Hassett (16 %) et Warsh (15 %). Cependant, le marché conserve une possibilité plus théâtrale : la probabilité que « Trump n’annonce pas de successeur avant la fin de l’année » reste en tête, à 41 %.

Cette série de données montre que le marché parie simultanément sur deux directions : l’une est la trajectoire de baisse des taux déjà consensuelle, l’autre est la lutte encore incertaine pour le poste de chef de la politique monétaire. Entre les deux, le nom de Waller revient sans cesse dans les analyses de marché et les débats politiques.

Pourquoi le marché commence-t-il à « croire en Waller » ?

L’histoire d’un « membre atypique de la Fed » : comment un professeur de petite ville a-t-il été propulsé sur le devant de la scène ?

Le parcours et le profil de Waller détonnent dans le système de la Fed. Il n’est pas issu de l’Ivy League, n’a pas occupé de postes clés chez Goldman Sachs ou Morgan Stanley ; il est né dans une petite ville du Nebraska de moins de 8 000 habitants, et a commencé ses études à la Bemidji State University, où il a obtenu sa licence en économie. En 1985, il décroche un doctorat en économie à la Washington State University, puis entame une longue carrière universitaire, enseignant et menant des recherches à l’Université de l’Indiana, à l’Université du Kentucky et à l’Université Notre-Dame, pendant 24 ans.

Il a ensuite passé 24 ans dans le monde académique à étudier la théorie monétaire, se concentrant principalement sur l’indépendance des banques centrales, les mandats et les mécanismes de coordination du marché. Ce n’est qu’en 2009 qu’il quitte le campus pour rejoindre la Fed de Saint-Louis en tant que directeur de la recherche. En 2019, il est nommé au conseil de la Fed par Trump, une nomination controversée et difficilement confirmée, mais finalement validée par le Sénat le 3 décembre 2020, à une courte majorité de 48 contre 47. Entré à 61 ans dans l’organe décisionnel suprême de la Fed, Waller est plus âgé que la plupart des membres, mais cela devient un atout : il n’a pas de dettes envers Wall Street, et son passage à la Fed de Saint-Louis lui a appris que la Fed n’est pas monolithique — les voix divergentes y sont non seulement tolérées, mais parfois encouragées.

Ce parcours lui permet d’allier jugement professionnel et liberté d’expression, sans être catalogué comme le porte-parole d’un clan. Du point de vue de Trump, une telle personnalité est sans doute plus « utilisable » ; pour le marché, un tel candidat signifie « moins d’incertitude ».

Cependant, dans un jeu de succession mêlant bureaucratie et volonté politique, Waller n’est pas naturellement le chouchou du marché. Sa trajectoire est académique et technique, il n’est pas connu pour ses discours publics ni pour ses apparitions fréquentes à la télévision financière.

Mais c’est justement ce profil qui fait de lui, peu à peu, le « candidat du consensus » cité dans de nombreux outils de marché et analyses politiques. Pour trois raisons principales :

Premièrement, son style de politique monétaire est flexible, mais non spéculatif.

Waller n’est ni un « faucon de l’inflation » typique, ni un adepte de la politique monétaire expansionniste. Il prône une politique adaptée aux conditions économiques : en 2019, il soutient la baisse des taux pour anticiper une récession ; en 2022, il approuve des hausses rapides pour contenir l’inflation ; et en 2025, dans un contexte de ralentissement économique et de repli de l’inflation, il fait partie des premiers membres de la Fed à voter pour une baisse des taux. Ce style « non idéologique » est d’autant plus rare dans la Fed, aujourd’hui très politisée.

Deuxièmement, ses relations politiques sont claires, et son image technique est irréprochable.

Waller a été nommé à la Fed par Trump en 2020, et il est l’un des rares responsables de la politique monétaire du camp républicain à pouvoir concilier « neutralité technique » et « compatibilité politique ». Il n’est pas considéré comme un « proche de Trump », ni rejeté par l’establishment du parti, ce qui lui confère une marge de manœuvre politique plus large dans un contexte de forte polarisation partisane.

Contrairement à Hassett, dont la position est très marquée, ou à Warsh, très lié à Wall Street, Waller incarne un technocrate pur. Il est perçu comme « un professionnel digne de confiance », et dans une Amérique très polarisée, cette image dépolitisée et fondée sur la compétence professionnelle fait de lui un candidat stable et acceptable pour tous.

Troisièmement, son attitude envers les technologies crypto est « tolérante » au sein de l’institution.

Waller n’est pas un « crypto believer », mais il est l’un des membres de la Fed qui s’est le plus exprimé sur les stablecoins, les paiements IA, la tokenisation, etc. Il n’est pas favorable à une innovation dirigée par l’État, s’oppose au CBDC, mais soutient les stablecoins privés comme outils d’amélioration de l’efficacité des paiements, et propose que « le gouvernement construise l’infrastructure de base comme une autoroute, et laisse le reste au marché ».

Entre finance traditionnelle et actifs numériques, il est peut-être le seul parmi les candidats à envoyer un signal clair de « collaboration public-privé ».

Flair et sens du timing : il sait quand parler, et quand se taire

En juillet de cette année, la Fed a tenu la réunion estivale du FOMC. Bien que le marché s’attendait à un maintien des taux, une scène rare s’est produite : Waller et Michelle Bowman ont voté contre, prônant une baisse immédiate de 25 points de base.

Ce type de « veto minoritaire » est rare à la Fed. La dernière fois, c’était en 1993.

Deux semaines avant le vote, Waller avait déjà exprimé sa position lors d’un séminaire à l’Université de New York. Il y affirmait que « les données économiques actuelles justifient une baisse modérée des taux ». En apparence, il s’agissait d’une « communication technique anticipée » ; mais en réalité, c’était un signal politique. À l’époque, Trump entretenait une relation ambivalente avec Powell, l’attaquant à plusieurs reprises sur Truth Social et exigeant une baisse immédiate des taux. Le vote et le discours de Waller n’étaient ni totalement alignés avec le président, ni un soutien à Powell. Il s’est positionné avec justesse entre « ajustement de la politique » et « indépendance technique ».

Dans une Fed hautement politisée, ce sens du timing et de la nuance donne à Waller une stature de leader.

Si Waller accède au poste, comment réagira le marché crypto ?

Pour le marché crypto, « qui dirige la Fed » n’est jamais une simple rumeur, mais un triple reflet des attentes politiques, du sentiment de marché et de la trajectoire réglementaire. Si cette fois, c’est vraiment Waller qui devient président, il faut sérieusement réfléchir à la façon dont trois types d’acteurs vont revaloriser l’avenir.

Premièrement, pour les émetteurs de stablecoins et le secteur de la conformité, c’est l’ouverture d’une « fenêtre de dialogue réglementaire » à grande échelle

Waller a clairement exprimé à plusieurs reprises son opposition aux monnaies numériques de banque centrale (CBDC), affirmant qu’elles « ne résolvent pas les défaillances du système de paiement actuel », et a mis en avant les avantages des stablecoins privés (comme USDC, DAI, PayPal USD, etc.) pour l’efficacité des paiements et les règlements transfrontaliers. Il insiste sur le fait que la régulation doit venir « du Congrès, pas d’une extension des pouvoirs des agences », et appelle à « ne pas diaboliser ces nouvelles technologies ».

Cela signifie que s’il devient président, des projets comme Circle, MakerDAO, Ethena pourraient connaître une « période de clarification institutionnelle », n’étant plus coincés dans la zone grise entre la SEC et la CFTC. Plus important encore, la philosophie de Waller — « le marché mène, le gouvernement construit l’infrastructure » — pourrait pousser le Trésor, la FDIC et d’autres agences à élaborer ensemble un cadre réglementaire pour les stablecoins, favorisant la délivrance de licences, la normalisation des réserves et la standardisation de la transparence.

Deuxièmement, pour les actifs principaux comme BTC, ETH, c’est un « parapluie de protection à moyen terme : sentiment positif + régulation assouplie »

Bien que Waller n’ait jamais publiquement fait l’éloge de Bitcoin ou Ethereum, il a déclaré en 2024 : « La Fed ne doit pas choisir de camp sur le marché ». Cette phrase, bien que concise, signifie que la Fed ne cherchera pas activement à « réprimer les systèmes non-dollar », tant qu’ils ne menacent pas la souveraineté des paiements ou la stabilité systémique.

Cela offrira à BTC et ETH une « fenêtre de régulation relativement clémente ». Même si la SEC peut encore contester leur statut de titres, tant que la Fed ne pousse pas le CBDC, ne bloque pas les paiements crypto et n’intervient pas sur la blockchain, le sentiment spéculatif et l’appétit pour le risque du marché s’amélioreront naturellement.

En résumé, sous « l’ère Waller », Bitcoin ne bénéficiera peut-être pas d’un « soutien officiel », mais profitera d’un « assouplissement naturel du cadre réglementaire ».

Troisièmement, pour les développeurs et les innovateurs natifs DeFi, c’est une « fenêtre rare de dialogue avec la banque centrale »

Waller a évoqué à plusieurs reprises cette année les « paiements IA », les « smart contracts », la « technologie des registres distribués », déclarant : « Nous n’adopterons pas nécessairement ces technologies, mais nous devons les comprendre. » Cette position contraste fortement avec de nombreux régulateurs qui évitent ou dénigrent les technologies crypto.

Cela ouvre un espace crucial pour les développeurs : il n’est pas nécessaire d’être accepté, mais au moins, on n’est plus rejeté d’emblée.

De Libra à USDC, d’EigenLayer à Visa Crypto, des générations de développeurs et de régulateurs centraux ont connu un dialogue de « mondes parallèles ». Si Waller accède à la présidence, la Fed pourrait devenir la première banque centrale « prête à dialoguer avec les natifs DeFi ».

En d’autres termes, les développeurs crypto pourraient voir s’ouvrir une ère où ils auront un « droit de négociation politique » et une « voix financière ».

Conclusion : le marché des prédictions valorise l’avenir, le choix du président valorise la direction

La question de savoir si « Waller sera le nouveau président » n’a pas encore de réponse. Mais le marché commence déjà à spéculer sur « comment il valoriserait l’avenir s’il devenait président ». Et la cote de 31 % sur les marchés de prédiction continue de grimper, loin devant ses concurrents.

À ce stade, une chose est sûre : les attentes de baisse des taux se concrétisent ; l’industrie crypto cherche une percée politique ; et les actifs en dollars sont au cœur d’un triangle mondial « émission accrue de la dette américaine – taux élevés – reprise de l’appétit pour le risque ». Waller, en tant que successeur politiquement acceptable, politiquement prévisible et crédible sur les marchés, devient naturellement le centre des paris.

Mais il y a peut-être une autre question à surveiller : si finalement il n’est pas nommé président de la Fed, comment le marché ajustera-t-il ces attentes ? Et s’il accède au poste — la « course à la prochaine génération du système dollar » ne fait peut-être que commencer.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

MetaMask lance le stablecoin mUSD, comment se transformer en super application DeFi ?

Pump.fun dépasse Hyperliquid en revenus quotidiens grâce à une stratégie de rachat