Auteur : @0xuberM

Traduction : Saoirse, Foresight News

Note de l’éditeur : Cet article aborde la question sous l’angle des mécanismes d’incitation, analyse la situation des Launchpads, des créateurs et des traders, et souligne que les Launchpads, centrés sur le volume de transactions, l’absence de motivation des créateurs à soutenir le prix, et la transformation des traders en « kamikazes », créent un cercle vicieux. Actuellement, seuls les VC et les initiés ont intérêt à faire monter le prix des tokens, tandis que les traders ordinaires sont en difficulté. L’article présente objectivement la situation du marché ; bien qu’il n’apporte pas de solution, il offre une perspective importante pour comprendre la logique de fonctionnement du marché crypto. Voici la traduction :

Mécanismes d’incitation

Les mécanismes d’incitation sont le moteur fondamental du monde. Si vous voulez que quelqu’un fasse quelque chose, il suffit de construire un environnement ou un scénario dans lequel il sera récompensé pour l’avoir fait — c’est une règle fondamentale de la nature humaine.

Mais actuellement, les tokens on-chain (en particulier ceux émis via Launchpad) manquent de mécanismes d’incitation pour faire monter leur prix, et ce problème mérite une attention urgente.

Logique de fonctionnement des Launchpads

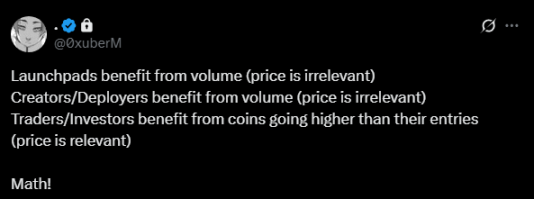

Hier, j’ai publié un tweet sarcastique à ce sujet, mais je souhaite maintenant insister sur un point : les plateformes d’émission de tokens (Launchpad) n’ont aucune motivation à faire monter le prix d’un token en particulier, sauf dans certains cas spécifiques (nous y reviendrons plus tard).

Leur mode de fonctionnement ressemble essentiellement à celui d’un casino ; pour elles, le seul indicateur important est le « volume de transactions ».

C’est précisément la raison pour laquelle « l’émission sans permission » et la « bonding curve » (un mécanisme algorithmique qui ajuste l’offre et la demande d’un actif et son prix) sont devenues la norme — tout comme un casino lance constamment de nouveaux jeux de loterie, la plateforme souhaite offrir le plus d’opportunités de spéculation possible, attirant plus de participants en permettant à quelques-uns de « décrocher le jackpot ».

Alors, comment les plateformes d’émission de tokens réalisent-elles des profits ?

En fait, c’est très simple : il leur suffit « d’exister » pour générer des revenus. D’un côté, elles offrent au grand public un canal d’émission de tokens sans permission ; de l’autre, elles fournissent aux investisseurs des outils de spéculation via la bonding curve. Pour se développer davantage, la plateforme doit conquérir des parts de marché, et il existe deux méthodes courantes :

-

Lancer des campagnes marketing : soit en diffusant des rumeurs négatives (FUD) sur les concurrents, soit en mettant en avant leur propre « différenciation », même si, dans les faits, leur activité n’est pas fondamentalement différente de celle des autres ;

-

Faire monter le prix de certains tokens : c’est considéré comme « la meilleure stratégie marketing », car cela attire rapidement l’attention des utilisateurs.

J’ai remarqué une règle : les plateformes d’émission de tokens et leurs équipes ne se battent pour des parts de marché que dans deux cas : soit lorsqu’un concurrent leur a pris des parts et qu’il faut les récupérer, soit lorsqu’elles veulent délibérément nuire à un concurrent et détruire sa réputation.

Fait intéressant, chaque fois que l’une de ces deux situations se produit, quelques tokens sur la plateforme commencent à monter en prix, atteignant parfois des valorisations élevées. Elles ralentissent alors le rythme des émissions massives de tokens, attirent les utilisateurs avec des « bougies vertes » (symbole de hausse de prix) et des campagnes marketing ; une fois que les utilisateurs sont convaincus qu’« on peut gagner de l’argent ici », elles relancent l’émission massive de tokens, augmentant considérablement le volume de transactions — ce n’est pas une critique, juste une observation objective.

Pour être honnête, si j’étais membre de l’équipe d’une plateforme d’émission de tokens, j’adopterais probablement la même stratégie. Après tout, une plateforme est essentiellement une entreprise, et l’objectif fondamental d’une entreprise est de maximiser ses profits.

Tendances comportementales des créateurs

Tout comme les plateformes d’émission de tokens, les créateurs (par exemple les streamers) n’ont pas non plus de motivation à faire monter le prix de leurs propres tokens. Le mécanisme de rémunération des créateurs est aujourd’hui très similaire au modèle « d’émission sans permission » — ce modèle profite aux créateurs tout comme il profite à ceux qui émettent fréquemment des tokens.

Vous entendez souvent les créateurs dire : « Regardez, je gagne autant d’argent juste en allumant ma caméra ! » Ils attirent ainsi d’autres créateurs à les rejoindre, ce qui signifie plus d’émissions de tokens et donc plus d’opportunités de spéculation.

Pour les créateurs, la logique de profit est également simple : il suffit « d’exister » — allumer la caméra, émettre un token propice à la spéculation, et ils peuvent générer des revenus. Bien sûr, pour gagner beaucoup, il faut persévérer sur le long terme, mais même ainsi, rien ne garantit le succès durable.

Après tout, dans le domaine des cryptomonnaies, l’attention des utilisateurs est éphémère, et la réussite à long terme est très incertaine. Dans cet environnement, il est facile pour les créateurs de penser à « faire un coup rapide et partir », ce qui est en fait une conséquence inévitable du mécanisme d’incitation.

Traders : les « tranchées » et les « kamikazes » du marché crypto

Et nous, les traders ? Quel est notre mécanisme d’incitation ? Qu’est-ce qui nous pousse à agir ?

La réponse est cruelle : nous sommes incités à « nous entre-tuer ». Après tout, les « tranchées » du marché crypto ont été creusées par nous-mêmes (n’oubliez jamais cela). Les mots « tranchées » et « kamikazes » sont explicites — nous, traders ordinaires, sommes en réalité des « chair à canon », les soldats en première ligne du marché.

Comme aucune partie n’a intérêt à ce que le prix d’un actif augmente durablement, nous ne pouvons participer à ce « jeu » que de manière encore plus impitoyable. Il n’y a pas de « PVE » ici, seulement de la compétition et de la prédation mutuelle.

Parce que le potentiel de hausse des tokens est limité, nous sommes obligés d’adopter des stratégies agressives pour augmenter nos chances de profit, comme verrouiller à l’avance 10 % de l’offre d’un token avec plusieurs wallets (« pré-stake multi-wallet »). Dans ce marché, le « timing d’entrée » est crucial — il faut être suffisamment précoce, sinon on devient la « liquidité de sortie » des autres, et on se fait impitoyablement piéger.

Vous vous demandez peut-être : comment un trader peut-il gagner de l’argent ? La réponse : il faut en faire plus que les autres. Contrairement aux plateformes d’émission de tokens et aux créateurs qui « gagnent facilement », nous devons constamment améliorer nos compétences, accumuler de l’influence dans l’industrie, développer notre jugement, élargir notre réseau, et rester informés dans de nombreux domaines — ce n’est qu’à ce prix que nous avons une chance de gagner de l’argent sur le marché.

Même lorsqu’on tombe sur un token qui monte fortement à court terme (comme certains tokens CCM récemment), nous n’avons pas la motivation de le conserver à long terme, car de nouvelles « opportunités de spéculation » (comme de nouveaux tickets de loterie) apparaissent très vite. La « machine » de ce marché doit constamment produire de nouveaux « tickets de loterie » pour continuer à fonctionner.

Et à chaque nouvelle opportunité, de nombreux traders subissent des pertes, tout comme les tranchées du monde réel sont jonchées de cadavres. Par exemple : pour chaque compte qui gagne sur la plateforme Axiom, il y a des centaines de portefeuilles dont le portefeuille d’investissement tombe à zéro.

On dirait que je me plains, mais je suis moi-même un participant à ce « jeu », donc, pour être positif, je suis peut-être un « faux vertueux ».

Actuellement, j’ai trois idées : peut-être devrais-je « m’adapter » aux règles actuelles du marché ? Peut-être devrais-je quitter complètement ce jeu ? (dommage, je ne suis pas du genre à abandonner facilement) Ou peut-être devrais-je explorer d’autres domaines ? (en fait, c’est déjà ce que je fais)

Cycles de marché et réflexion sur les solutions

Ce « jeu » va-t-il durer éternellement ? Je ne pense pas. L’histoire a prouvé à maintes reprises que ce cercle vicieux finit toujours par se terminer d’une manière ou d’une autre : les gagnants continuent de gagner, les perdants sont éliminés ; jusqu’à ce qu’à un certain moment, il n’y ait plus de nouveaux « perdants » sur le marché, et les anciens gagnants deviennent alors les nouveaux perdants.

Et lorsque tout le monde est épuisé et choisit de quitter, les plateformes d’émission de tokens réapparaissent, lançant quelques « nouveaux tickets de loterie premium », attirant à nouveau tout le monde — c’est comme un « serpent qui se mord la queue », formant une boucle sans fin.

À ce stade, un phénomène intéressant apparaît : les tokens qui performent bien récemment ne sont presque jamais émis via bonding curve, mais plutôt issus de projets où « une grande quantité de tokens est verrouillée par des initiés » — on appelle même cela, sur le ton de la plaisanterie, une « opération illégale ».

Pourquoi ? La clé reste le mécanisme d’incitation. Actuellement, dans le domaine des cryptomonnaies, les seuls à avoir intérêt à faire monter durablement le prix des tokens sont les équipes VC et les membres internes du projet — car seuls des prix élevés lors du déblocage des tokens leur permettent de vendre à une valorisation supérieure et d’engranger d’énormes profits.

Plus ironique encore : les traders qui « gagnent gros » sur le marché aujourd’hui sont précisément ceux qui achètent les « actifs de mauvaise qualité packagés par les VC » — alors que c’est justement ce que le modèle bonding curve voulait résoudre à l’origine.

Alors, quelle est la solution ? Honnêtement, je ne sais pas. Mais une chose est claire : si une équipe de projet veut que son token réussisse, elle ne doit pas prendre le risque de l’émettre via bonding curve — sinon, il est très probable qu’« un jeune de 17 ans utilise Axiom et plusieurs wallets pour s’emparer de 10 % de l’offre du token ».

En tant que trader on-chain, je le sais encore mieux : l’« espérance de gain (EV) » de participer à ce « jeu » diminue de plus en plus. Quoi qu’il en soit, le marché doit changer, les mécanismes d’incitation doivent être ajustés — sinon, ce cycle ne fera que se répéter.

Je n’ai pas de solution toute faite, seulement quelques idées préliminaires, sans certitude qu’elles soient applicables. Je n’en veux à personne pour la situation actuelle, c’est juste le résultat inévitable du mécanisme d’incitation en place. À moins qu’une institution ou un modèle ne vienne bouleverser le statu quo, il sera difficile de voir un changement substantiel.

Je ne suis qu’un trader actif, et aussi un utilisateur de plateformes d’émission de tokens. J’écris ces réflexions dans l’espoir que les équipes des plateformes les liront (même si à chaque cycle, mon espoir s’amenuise, et je pense que d’autres ressentent la même chose).

Comme on le dit souvent : chacun pour soi. Avant que le marché ne change vraiment (si jamais il change), bonne chance à tous les « kamikazes » — puisse les soldats les plus expérimentés et professionnels l’emporter dans ce jeu.