Les récents partenariats de Ripple marquent une nouvelle phase dans l’adoption institutionnelle de la blockchain. Ces derniers accords ont attiré l’attention des grandes banques, qui augmentent désormais leur exposition à XRP. Parallèlement, Paydax (PDP) émerge comme un allié stratégique dans le secteur des paiements mondiaux. Aux côtés de Ripple (XRP), cette banque DeFi de nouvelle génération redéfinit la manière dont la finance traditionnelle aborde la liquidité numérique, et les investisseurs avisés commencent à s’y intéresser de près.

Ripple (XRP) et Paydax (PDP) : attirer l’attention des acteurs institutionnels

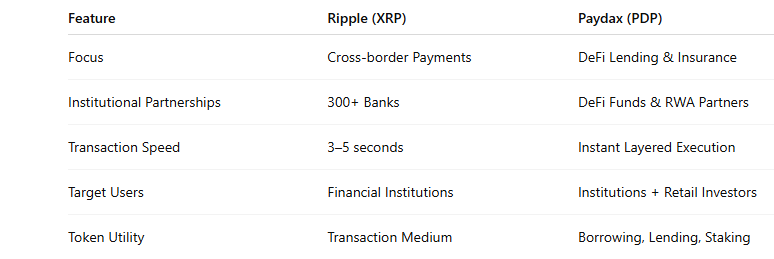

Depuis plusieurs années, Ripple (XRP) est à l’avant-garde de l’introduction de l’efficacité de la blockchain dans la finance mondiale. Le géant des solutions de paiements transfrontaliers propose des règlements plus rapides et des transactions transparentes, créant un pont entre les systèmes bancaires traditionnels et les actifs numériques grâce à son token, XRP. Ripple s’est concentré sur la construction d’un réseau de confiance avec une clarté réglementaire et des cas d’utilisation concrets qui séduisent les grandes institutions financières à la recherche de solutions blockchain évolutives.

Dans le même temps, Paydax (PDP) fait sensation en s’attaquant à certains des problèmes financiers les plus persistants auxquels sont confrontés les institutions et les utilisateurs aujourd’hui : l’accès à la liquidité, la gestion des risques et l’efficacité du capital. En permettant aux utilisateurs d’emprunter, de prêter et d’assurer des actifs au sein d’un écosystème sécurisé et sans frontières, Paydax donne du pouvoir aux individus, éliminant l’intervention des intermédiaires.

Une caractéristique remarquable est l’approche de Paydax en matière de liquidité : au lieu de forcer les utilisateurs à vendre leurs actifs pour obtenir des liquidités, Paydax leur permet de débloquer de la liquidité en empruntant sur la base de leurs actifs. Cette approche préserve les positions d’investissement à long terme tout en libérant du capital de travail, un avantage important pour les utilisateurs et les institutions qui souhaitent conserver une exposition aux actifs numériques ou traditionnels sans sacrifier leur flexibilité opérationnelle.

Paydax (PDP) : référence en matière de transparence et de sécurité

Dans le monde de la finance numérique, la transparence et la sécurité sont non négociables. Paydax (PDP) a construit sa plateforme autour de ces principes fondamentaux, se positionnant comme une passerelle de confiance pour les particuliers et les institutions qui s’orientent vers la finance décentralisée (DeFi). La banque DeFi a pris des mesures clés, notamment :

-

Audits approfondis des contrats : chaque smart contract sur la plateforme Paydax a été rigoureusement audité par trois des cabinets d’audit les plus respectés : Rapid Innovation, QuillAudits et Hacken, sans qu’aucune irrégularité n’ait été détectée.

-

Équipe doxxée : l’équipe Paydax a passé un audit KYC complet et a été doxxée. Cela contribue à renforcer la confiance des investisseurs, car les projets audités KYC sont rarement impliqués dans des rug pulls ou des arnaques.

-

Partenariats stratégiques : Paydax collabore avec Brink’s, Sotheby’s et Onfido pour garantir la sécurité des utilisateurs et de tous les objets physiques mis en garantie.

-

dApp en direct : la dApp Paydax v1.0 est déjà en ligne et opérationnelle. Cela souligne la viabilité du projet, écartant toute idée qu’il ne soit que théorique.

L’avantage stratégique : ce qui rend Paydax (PDP) attractif pour les investisseurs

Paydax (PDP) attire l’attention des investisseurs pour la même raison que Ripple (XRP) est devenu une pierre angulaire de la finance institutionnelle : il résout de vrais problèmes financiers. Conçu pour l’utilité et non la spéculation, Paydax propose une suite de services d’emprunt, de prêt et d’assurance qui permettent aux utilisateurs de débloquer de la liquidité sans vendre leurs actifs et de générer jusqu’à 15,2 % d’APY.

De plus, l’attrait de Paydax (PDP) pour récompenser les investisseurs lui confère un argument de vente unique. Au-delà des gains potentiels que les investisseurs pourraient réaliser, les détenteurs de PDP bénéficieront d’avantages tels que :

-

Récompenses de liquidation

-

Frais de prêt réduits + meilleures conditions

-

Récompenses en tokens

-

Droits de gouvernance sur les décisions clés

-

Ratios prêt/valeur (LTV) plus élevés, etc.

Conclusion : pourquoi les banques misent davantage sur Ripple (XRP) et surveillent de près Paydax (PDP)

Alors que le paysage de la finance numérique continue d’évoluer, les banques et institutions financières ne se contentent plus d’observer l’innovation blockchain ; elles deviennent des acteurs actifs. Le XRP de Ripple a prouvé sa force dans l’utilité réelle, permettant des règlements plus rapides et ouvrant de nouvelles efficacités pour les paiements transfrontaliers.

Dans le même temps, des projets émergents comme Paydax (PDP) attirent l’attention grâce à leur approche innovante des transactions numériques fluides et à la résolution de problèmes financiers clés. Alors que XRP mène la charge en matière d’adoption institutionnelle, Paydax offre un aperçu de la prochaine génération d’écosystèmes de paiement blockchain conçus pour l’emprunt, le prêt et l’assurance d’actifs en toute fluidité.