L’ère de la retraite avec Bitcoin

Une nouvelle ère d’investissement retraite en cryptomonnaies commence.

Une nouvelle ère d'investissement à la retraite en cryptomonnaies commence.

Auteur : Thejaswini M A

Traduction : Block unicorn

Pendant la majeure partie du 20e siècle, la réponse à cette question était simple : c'était votre employeur qui décidait. Les entreprises offraient des pensions, géraient les investissements et prenaient les risques. Si le fonds performait bien, elles conservaient les gains supplémentaires ; si le fonds performait mal, elles comblaient le déficit. Vous n'aviez pas votre mot à dire, mais vous ne subissiez pas non plus de pertes.

Ensuite, l'apparition des plans 401(k) a transféré la responsabilité sur les individus. C'est à vous de choisir les investissements et d'assumer les risques. Mais votre liberté de choix n'est pas totale. Les employeurs jouent toujours le rôle de gardien, ne proposant qu'un ensemble d'options « prudentes ». Au début, les tribunaux considéraient que les actions ordinaires étaient trop risquées pour les comptes de retraite. Plus tard, les fonds indiciels étaient jugés trop passifs. La définition de la prudence a évolué, mais le paternalisme demeure.

Le 15 octobre 2025, Morgan Stanley a redéfini les limites. Les 16 000 conseillers financiers de la société peuvent désormais recommander des investissements en bitcoin à n'importe quel client, y compris ceux détenant des IRA et des 401(k). Il n'y a pas d'exigence minimale de patrimoine, ni de tolérance au risque agressive requise. Le bitcoin apparaît simplement, aux côtés des obligations et des actions de premier ordre, dans les portefeuilles qui financent la vie des seniors américains.

Le risque est immense. Les actifs de retraite américains totalisent 45,8 trillions de dollars. Même si seulement 1 % de ces actifs étaient alloués aux cryptomonnaies, cela représenterait 270 milliards de dollars entrant sur le marché. Si c'est 2 %, cela dépasse 500 milliards de dollars.

Quel est le principe mathématique séduisant derrière tout cela ? J'ai quelques idées à partager.

Morgan Stanley inaugure une nouvelle ère d'investissement à la retraite en cryptomonnaies

Jusqu'en octobre dernier, Morgan Stanley limitait l'accès aux cryptomonnaies à ses clients disposant de plus de 1,5 million de dollars d'actifs, d'une tolérance au risque agressive et d'un compte de courtage imposable. Les comptes de retraite étaient totalement exclus.

Ces restrictions n'existent plus aujourd'hui.

Les conseillers n'achètent pas directement du bitcoin pour leurs clients. À la place, ils allouent des fonds à des produits d'investissement crypto réglementés, principalement les ETF bitcoin de BlackRock et Fidelity. À l'avenir, une fois approuvés, des ETF Ethereum et Solana pourraient également être inclus.

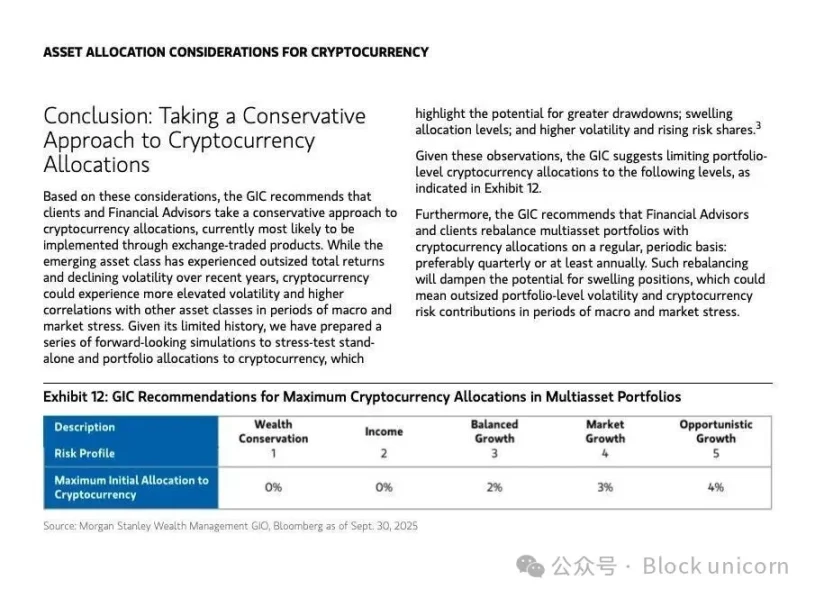

Le système de portefeuille automatisé de la société suit en temps réel l'exposition aux actifs crypto de chaque client afin d'éviter une concentration excessive. Le comité d'investissement mondial de Morgan Stanley recommande, pour les investisseurs jeunes ou agressifs, une allocation de 4 % dans les portefeuilles « croissance opportunité », 2 % pour les portefeuilles croissance équilibrée, et 0 % pour les stratégies de préservation ou de revenu.

Ces limites servent de bouclier juridique. Selon l'Employee Retirement Income Security Act (ERISA) de 1974, qui régit les plans de retraite et définit les investissements « prudents », les entreprises qui sponsorisent des plans 401(k) ont une obligation fiduciaire d'agir dans le meilleur intérêt des participants. Si une entreprise propose des investissements imprudents ou trop risqués sans supervision adéquate, les participants peuvent intenter une action en justice pour pertes. Pour gagner, le plaignant doit prouver que le fiduciaire a manqué à ses devoirs en proposant des investissements inappropriés ou en assurant une surveillance insuffisante.

Le plafond de 4 % de Morgan Stanley et la surveillance des risques en temps réel sont conçus pour se prémunir contre ce type de litiges. La société parie que des limites d'allocation conservatrices et une surveillance continue des risques la protégeront contre les accusations de négligence exposant les retraités à la volatilité des cryptomonnaies. Reste à voir si cette défense tiendra lorsque le bitcoin chutera de 70 %.

Les conseillers doivent enregistrer les recommandations crypto via un système interne. L'équipe de conformité s'assure que les clients confirment l'avertissement sur la volatilité et l'ajustement de la tolérance au risque avant d'investir.

Si les ETF bitcoin sont immédiatement disponibles, la plateforme E-Trade de Morgan Stanley lancera en 2026 le trading direct de bitcoin, Ethereum et Solana, soutenu par l'infrastructure Zerohash.

Cela reste fortement réglementé, avec des scores de risque et des logiciels d'allocation strictement limités. Mais cela rend effectivement les cryptomonnaies accessibles comme option d'investissement grand public à travers 80 % des comptes de retraite américains gérés par Morgan Stanley.

Pourquoi maintenant ? La fenêtre politique vient de s'ouvrir

Trois changements réglementaires ont permis l'initiative de Morgan Stanley.

Premièrement, le décret signé par le président Trump en août a ordonné au Department of Labor (DOL) et à la Securities and Exchange Commission (SEC) de réexaminer les règles concernant les investissements alternatifs dans les 401(k) et IRA. Ce décret a effectivement redéfini les limites de l'investissement à la retraite, signalant aux institutions financières que le risque de réaction réglementaire n'était plus un problème.

Deuxièmement, la loi GENIUS, signée en juillet, a établi le premier cadre réglementaire complet pour les stablecoins aux États-Unis. En exigeant une réserve en dollars à 1:1 et des audits trimestriels, cette loi a réduit les vulnérabilités systémiques et convaincu les institutions que l'infrastructure crypto dispose désormais d'une légitimité réglementaire.

Troisièmement, le Department of Labor a renversé sa position prudente de 2022 concernant les cryptomonnaies dans les plans de retraite. En permettant aux fiduciaires d'évaluer les investissements crypto selon les normes ERISA traditionnelles, le DOL a normalisé l'inclusion des cryptomonnaies dans les 401(k) et IRA, sans exemption spéciale.

Ces changements ont créé une fenêtre politique étroite. Morgan Stanley est la première grande société de gestion de patrimoine à saisir cette opportunité, tandis que des concurrents comme Fidelity et Schwab agissent plus lentement, leurs comités internes de gestion des risques débattant encore des limites d'exposition.

Après avoir interprété les signaux réglementaires, Wall Street a conclu que le risque de ne pas offrir de cryptomonnaies dépassait désormais celui de les proposer. Mais un courant plus profond alimente également ce changement : les institutions l'appellent désormais le « trade de dévaluation monétaire ».

Cela rejoint l'argument des amateurs d'or et des partisans du bitcoin depuis des années. Les banques centrales ne cesseront pas d'imprimer de la monnaie. Les monnaies fiduciaires perdront de leur pouvoir d'achat. Les actifs refuges traditionnels comme l'or s'envolent, l'indice du dollar est en baisse depuis plusieurs années, et les investisseurs se tournent vers des actifs à offre fixe. Ce qui était autrefois une idée marginale est devenu un consensus institutionnel. Le bitcoin est désormais conçu comme un actif anti-dévaluation : offre fixe, émission transparente, validation sans confiance. Lorsque la monnaie elle-même est revalorisée, le bitcoin ne semble plus spéculatif, mais plutôt un moyen de préservation du capital.

Prochaines étapes

L'action décisive de Morgan Stanley met la pression sur les autres sociétés de gestion de patrimoine ayant une activité de retraite. Voici la situation des principaux acteurs.

Fidelity a lancé en 2022 un IRA crypto sans frais, et propose désormais un ETF bitcoin spot. En tant que plus grand fournisseur de 401(k) par actifs, détenant plus d'un tiers des comptes américains, Fidelity a élargi son offre pour inclure des fonds Ethereum et Solana. Cependant, elle n'a pas encore intégré les cryptomonnaies dans les portefeuilles de retraite gérés quotidiennement par les conseillers.

L'ETF bitcoin de BlackRock (IBIT) détient 84 milliards de dollars d'actifs, représentant 57 % du marché des ETF bitcoin. Il s'agit de l'ETF à la croissance la plus rapide de l'histoire, susceptible d'atteindre 100 milliards de dollars en 450 jours. L'avantage de BlackRock réside dans la domination du produit, non dans les canaux de distribution.

Charles Schwab prévoit de lancer le trading spot crypto en 2026, ciblant la génération Z, qui représente 33 % des nouveaux comptes et a moins de 28 ans. Schwab prévoit de lancer une gamme complète de produits début 2026, mais l'accès aux comptes de retraite n'est pas encore ouvert.

Vanguard gère 10 trillions de dollars d'actifs et, après des années de résistance aux actifs crypto, explore désormais l'accès aux ETF crypto tiers. Sous la pression des clients et du nouveau PDG de BlackRock, la politique de Vanguard a évolué, la rendant plus ouverte aux cryptomonnaies. Cependant, parmi les principaux acteurs, Vanguard reste le plus prudent.

Goldman Sachs, via sa plateforme GS DAP en partenariat avec BNY Mellon, se concentre sur la tokenisation des fonds monétaires, offrant des services d'enregistrement de fonds on-chain. La société construit une infrastructure d'actifs tokenisés plutôt que de viser une exposition crypto de détail.

Le secteur bancaire au sens large est également en mouvement. JPMorgan étend son JPM Coin pour les règlements transfrontaliers et sert les fonds crypto. Citigroup prévoit de lancer des services de conservation d'actifs numériques en 2026 et participe à l'alliance G7 sur les stablecoins. Bank of America, Deutsche Bank, UBS et Barclays participent tous à des groupes de recherche multinationaux sur les stablecoins.

Un nouvel acteur à surveiller est Erebor Bank, basée à Columbus, Ohio, fondée par les milliardaires Palmer Luckey et Joe Lonsdale, tous deux partisans de Trump. Erebor a reçu en octobre l'approbation conditionnelle de l'Office of the Comptroller of the Currency (OCC) des États-Unis. Cette banque axée sur la technologie et les cryptomonnaies vise à servir les entreprises émergentes dans l'IA et les actifs numériques. Son approbation marque l'ouverture de la porte réglementaire aux institutions spécialisées dans la banque crypto.

Les institutions traditionnelles s'empressent d'intégrer les cryptomonnaies dans leur infrastructure de gestion de patrimoine existante, tandis que les nouveaux acteurs construisent des rails natifs crypto à partir de zéro.

Si l'initiative de Morgan Stanley introduit les cryptomonnaies dans les comptes de retraite individuels, les fonds de pension d'État accumulent discrètement du bitcoin depuis plus d'un an.

Le Wisconsin et le Michigan ont révélé détenir des actifs dans les ETF bitcoin IBIT de BlackRock et ARK, pour un total de près de 400 millions de dollars.

La tolérance au risque du grand public et des investisseurs institutionnels de Wall Street converge rapidement. Les fonds de pension opèrent sous des obligations fiduciaires, ce qui signifie que leurs gestionnaires doivent prouver que chaque allocation est prudente et dans le meilleur intérêt des bénéficiaires. S'ils choisissent d'investir dans le bitcoin, c'est parce qu'ils estiment que les avantages de diversification et le potentiel de hausse asymétrique l'emportent sur le risque de volatilité.

Désormais, via Morgan Stanley, les comptes de retraite rejoignent ce mouvement, soulignant une réallocation massive mais discrète de l'épargne à long terme vers les actifs numériques. Les stratégies conservatrices limitent l'exposition à 5 % du portefeuille, tandis que les allocations agressives peuvent atteindre 35 %, selon la tolérance au risque.

Les analystes de Bitwise estiment qu'un déplacement de 1 à 2 % des 45,8 trillions de dollars d'actifs de retraite vers les cryptomonnaies représenterait des flux entrants de 450 à 900 milliards de dollars, pouvant propulser le bitcoin à 200 000 dollars. Les premiers fonds pourraient arriver dès cet automne, coïncidant avec une éventuelle baisse des taux de la Fed.

Mais si les cryptomonnaies chutent de 70 %, cela représenterait 300 milliards de dollars de pertes pour les retraites, pouvant affecter la consommation et éroder la confiance envers les conseillers en retraite.

Que se passera-t-il lorsque tout le monde suivra le mouvement ?

Les analystes de Deutsche Bank prévoient qu'en 2030, en raison de l'adoption institutionnelle et de la faiblesse du dollar, les banques centrales pourraient détenir d'importantes quantités de bitcoin et d'or. L'or a franchi la barre des 4 000 dollars l'once, tandis que le bitcoin se négocie juste en dessous de ses sommets historiques.

La part du dollar dans les réserves mondiales est passée de 60 % en 2000 à 41 % en 2025. Ce déclin a alimenté des flux records vers les ETF or et bitcoin, atteignant respectivement 5 milliards et 4,7 milliards de dollars rien qu'en juin.

Les analystes de JPMorgan estiment que, d'ici 2027, la croissance du marché des stablecoins pourrait se traduire par une demande supplémentaire de 1,4 trillion de dollars, bien que cela dépende de l'intérêt des investisseurs étrangers. L'interaction entre la montée du bitcoin, l'adoption des stablecoins et l'hégémonie du dollar continue d'évoluer.

Cependant, il est évident que les portefeuilles de retraite sont en train d'être reconstruits autour des ETF bitcoin, que les régulateurs, les conseillers ou les retraités en comprennent pleinement les implications ou non.

Si Fidelity, Schwab et Vanguard suivent l'exemple de Morgan Stanley, le secteur décidera en substance que les cryptomonnaies ne sont plus des actifs alternatifs. Elles sont devenues des actifs centraux.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

La prime de Satoshi en bitcoin a chuté de 20 milliards de dollars.

La prochaine grande annonce d’OpenSea sera le lancement du token SEA

Les mains de la SEC sont liées : les ETF crypto bloqués dans l’incertitude en raison d’une fermeture historique

Vitalik Buterin présente le protocole ZK-EVM GKR ultra-rapide

Vitalik Buterin, co-fondateur d’Ethereum, a introduit GKR, qu’il a décrit comme une famille de protocoles pour une vérification rapide.