Дерегулирование стимулирует RWA-рассказ об акциях США: возможности и проблемы токенизированных акций

Автор: @Web3_Mario

Аннотация: Поскольку политика Трампа реализуется одна за другой, он привлекает производство обратно в страну с помощью тарифов, активно раздувает пузырь на фондовом рынке, чтобы заставить Федеральную резервную систему снизить процентные ставки и спустить воду, а затем продвигает финансовые инновации и ускоряет промышленное развитие с помощью политики дерегулирования. Такое сочетание мер фактически меняет рынок. Среди них направление RWA, благоприятствующее политике дерегулирования, также привлекает все большее внимание криптоиндустрии. В данной статье рассматриваются возможности и проблемы токенизированных акций.

Обзор истории развития токенизированных акций

На самом деле токенизированные акции — это не новая концепция. Попытки внедрения STO начались с 2017 года. Так называемый STO (Security Token Offering) — это метод финансирования в сфере криптовалют. Его суть заключается в оцифровке и связывании прав и интересов традиционных финансовых ценных бумаг, а также в токенизации активов с помощью технологии блокчейн. Он сочетает в себе соответствие традиционным ценным бумагам и эффективность технологии блокчейн. Являясь важной категорией ценных бумаг, токенизированные акции являются наиболее популярным сценарием применения в сфере STO.

До появления STO основным методом финансирования в сфере блокчейна было ICO (первичное размещение монет). Стремительный рост ICO в основном обусловлен удобством смарт-контрактов Ethereum, однако токены, выпущенные большинством проектов, не представляют реальных прав и интересов в отношении активов и не подлежат контролю, что приводит к частым случаям мошенничества и побегам.

В 2017 году Комиссия по ценным бумагам и биржам США (SEC) опубликовала заявление в ответ на инцидент с DAO, в котором говорилось, что некоторые токены могут являться ценными бумагами и должны регулироваться Законом о ценных бумагах 1933 года. Это стало отправной точкой для формального появления концепции STO. В 2018 году STO стала приобретать все большую популярность как концепция «соответствующих требованиям ICO» и начала привлекать внимание отрасли. Однако рынок развивался медленно из-за отсутствия единых стандартов, низкой ликвидности вторичного рынка и высоких затрат на соблюдение нормативных требований.

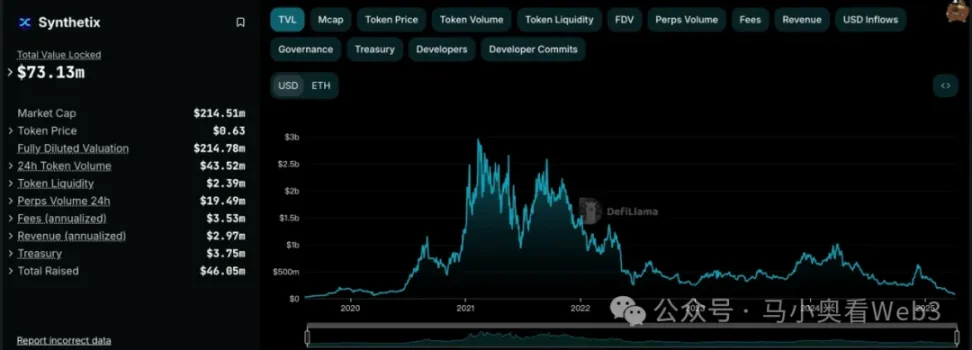

С приходом DeFi Summer в 2020 году некоторые проекты начали пытаться использовать децентрализованные решения для создания деривативов, привязанных к ценам акций посредством смарт-контрактов, что позволяет инвесторам в блокчейне напрямую вкладывать средства в традиционный фондовый рынок без необходимости прохождения сложных процессов KYC. Эту парадигму часто называют моделью синтетических активов. Он не владеет напрямую акциями США, а транзакции не требуют доверия централизованным учреждениям, что позволяет избежать дорогостоящих нормативных и юридических издержек. К числу типичных проектов относятся Synthetix и Mirror Protocol компании Terra.

В этих проектах маркет-мейкеры могут выпускать синтетические акции США на блокчейне и обеспечивать ликвидность рынка, предоставляя избыточное обеспечение в криптовалюте, в то время как трейдеры могут напрямую торговать этими активами через вторичный рынок DEX, чтобы получить ценовой доступ к закрепленным акциям. Я до сих пор помню, что самой популярной акцией на фондовом рынке США в то время была Tesla, а не Nvidia в предыдущем цикле. Поэтому большинство слоганов проекта продвигают коммерческий аргумент в пользу торговли TSLA напрямую в цепочке.

Однако, судя по окончательному развитию рынка, объем торговли синтетическими акциями США на блокчейне оказался неудовлетворительным. Если взять в качестве примера sTSLA на Synthetix, включая выпуск и погашение на первичном рынке, то общее количество накопленных ончейн-транзакций составит всего 798 раз. После этого большинство проектов объявили, что из-за нормативных соображений они убрали синтетические активы американских акций с полок и обратились к другим бизнес-сценариям. Однако основная причина, вероятно, заключается в том, что они не нашли PMF и не смогли создать устойчивую бизнес-модель. Предпосылка бизнес-логики синтетических активов заключается в том, что должен быть большой спрос на ончейн-транзакции, что привлекает маркет-мейкеров к выпуску активов на первичном рынке и получению комиссионных за счет создания рынков на вторичном рынке. Если такого спроса не будет, маркет-мейкеры не только не смогут получать доход от синтетических активов, но и будут вынуждены нести риск коротких продаж акций США, вызванных синтетическими активами, поэтому ликвидность еще больше сократится.

Помимо модели синтетических активов, некоторые известные CEX также пытаются предоставить возможность торговать акциями США криптотрейдерам через модель централизованного хранения. В этой модели стороннее финансовое учреждение или биржа хранит реальные акции и создает торгуемые активы непосредственно на CEX. Типичные примеры — FTX и Binance. FTX запустила свой сервис торговли токенизированными акциями 29 октября 2020 года в партнерстве с немецкой финансовой компанией CM-Equity AG и швейцарской Digital Assets AG, что позволило пользователям из регионов, не входящих в США, и регионов с ограниченными правами торговать токенами, привязанными к акциям компаний, зарегистрированных в США, таких как Facebook, Netflix, Tesla, Amazon и т. д. В апреле 2021 года Binance также начала предоставлять услуги торговли токенизированными акциями, и первой акцией, вышедшей в онлайн, стала Tesla (TSLA).

Однако в то время нормативно-правовая среда была не особенно дружелюбной, и основным инициатором выступила CEX, что означало, что она вступила в прямые конкурентные отношения с традиционными фондовыми торговыми платформами, такими как Nasdaq, и, естественно, оказалась под значительным давлением. FTX достигла исторического максимума по объему торговли токенизированными акциями в четвертом квартале 2021 года. Объем торговли в октябре 2021 года составил 94 миллиона долларов, но ее услуги по торговле токенизированными акциями были прекращены после банкротства в ноябре 2022 года. Binance объявила о приостановке своих услуг по торговле токенизированными акциями в июле 2021 года, всего через три месяца после запуска бизнеса из-за давления со стороны регулирующих органов.

С тех пор, когда рынок вошел в фазу медвежьего тренда, развитие этого направления также на некоторое время застопорилось. До избрания Трампа его политика дерегулирования финансов привела к изменению нормативной среды и вновь привлекла внимание рынка к токенизированным акциям, но на этот раз они получили новое название — RWA. Эта парадигма подчеркивает необходимость привлечения квалифицированных эмитентов для выпуска токенов в цепочке, которые на 1:1 обеспечены реальными активами посредством соответствующего архитектурного проектирования, а создание, торговля, погашение и управление обеспеченными активами токенов осуществляются строго в соответствии с нормативными требованиями.

Текущее состояние рынка акций RWA

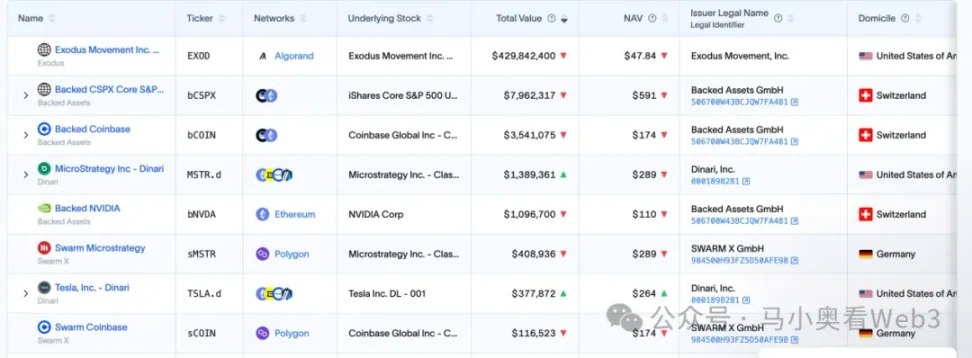

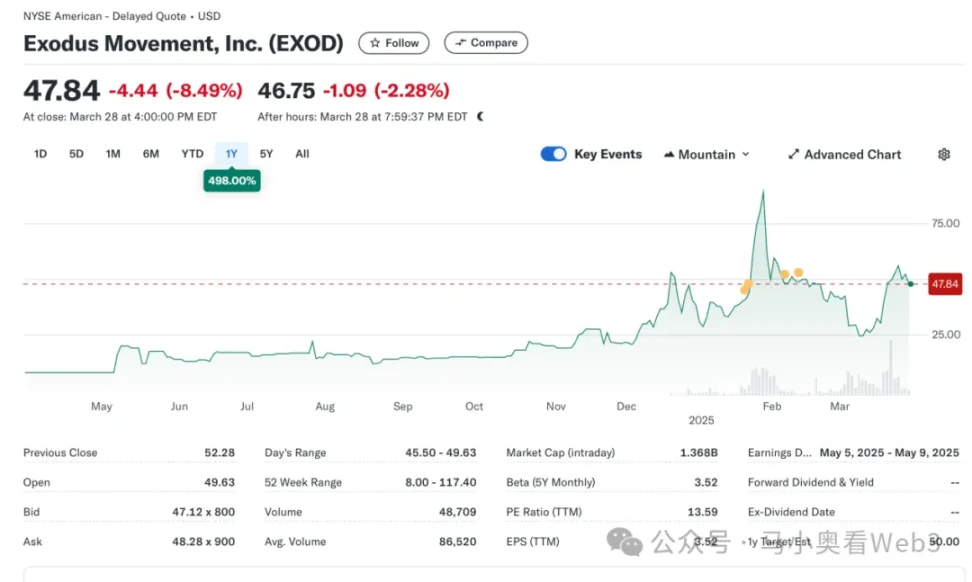

Теперь давайте рассмотрим текущее состояние рынка акций RWA. В целом рынок все еще находится на ранней стадии развития, и на нем по-прежнему доминируют акции США. По данным RWA.xyz, общая эмиссия текущего рынка акций RWA достигла 445,40 млн долларов США, но стоит отметить, что 429,84 млн долларов США из этой эмиссии относятся к одной цели — EXOD, которая представляет собой ончейн-акции, выпущенные Exodus Movement, Inc. — компанией-разработчиком программного обеспечения, специализирующейся на разработке самостоятельных криптовалютных кошельков. Компания была основана в 2015 году и имеет штаб-квартиру в Небраске, США. Акции компании котируются на Нью-Йоркской фондовой бирже (NYSE America), и пользователи имеют право переносить свои обыкновенные акции класса A в блокчейн Algorand для управления. Пользователи могут напрямую просматривать стоимость этих ончейн-активов в кошельке Exodus Wallet. Текущая общая рыночная стоимость компании составляет 1,5 млрд долларов.

Компания также стала единственной в США, которая токенизировала свои обыкновенные акции на блокчейне. Однако стоит отметить, что EXOD в блокчейне — это всего лишь цифровая идентификация его акций в блокчейне, которая не включает в себя права голоса, управления, экономические или иные права. В то же время токен не может торговаться и распространяться непосредственно в цепочке.

Это событие имеет определенное символическое значение, знаменуя собой явное изменение отношения SEC к активам на бирже. На самом деле попытка Exodus выпустить акции на блокчейне не прошла гладко. В мае 2024 года Exodus подала свою первую заявку на токенизацию обыкновенных акций, но поскольку на тот момент политика регулирования SEC не изменилась, план цепочки изначально был отклонен. Однако в декабре 2024 года после постоянного совершенствования технических решений, мер по обеспечению соответствия и раскрытию информации Exodus наконец получил одобрение SEC и успешно завершил токенизацию обыкновенных акций в блокчейне. Это событие также повысило популярность акций компании на рынке, а их цена достигла исторического максимума.

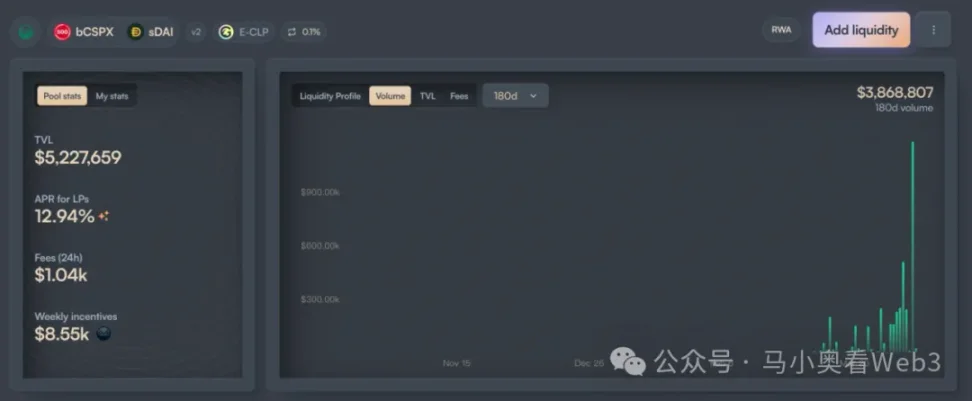

Кроме того, оставшаяся доля рынка, составляющая около 16 млн долларов, в основном принадлежит проекту под названием Backed Finance. Это швейцарская компания, которая работает в рамках нормативно-правовой базы, позволяя пользователям, которые соответствуют требованиям KYC, платить USDC за выпуск токенов акций на блокчейне через свой официальный первичный рынок. Получив зашифрованные активы, Backed обменивает их на доллары США и покупает акции COIN на вторичном рынке (в процессе могут быть некоторые задержки из-за часов работы фондового рынка). После успешной покупки акции переходят под управление швейцарского банка-кастодиана, после чего токен bSTOCK выпускается в соотношении 1:1 и отправляется пользователю. Процесс выкупа противоположен. Безопасность резервных активов гарантируется регулярной выдачей резервных сертификатов в сотрудничестве с аудиторской компанией Network Firm. Инвесторы, работающие в блокчейне, могут напрямую приобретать такие активы в виде акций в блокчейне через DEX, такие как Balancer. Помимо этого, Backed не предоставляет держателям токенов акций права собственности на базовые активы или какие-либо другие дополнительные права, включая право голоса. И только пользователи, прошедшие процедуру KYC, могут выкупить USDC на первичном рынке.

С точки зрения объема эмиссии принятие Backed в основном сосредоточено на двух активах: CSPX и COIN, из которых первый имеет объем эмиссии около 10 млн долларов США, а второй — около 3 млн долларов США. Что касается ликвидности внутри сети, она в основном сосредоточена в цепочках Gnosis и Base, из которых ликвидность bCSPX составляет около 6 млн долларов США, а ликвидность wbCOIN — около 1 млн долларов США. С точки зрения объема торгов он не очень высок. Если взять в качестве примера крупнейший пул ликвидности bCSPX, то с момента его развертывания 21 февраля 2025 года совокупный объем торгов составляет около 3,8 млн долларов США, а совокупное количество транзакций — около 400 раз.

Еще одним событием, заслуживающим внимания, является прогресс Ondo Finance. Поскольку 6 февраля 2025 года компания Ondo объявила о своей общей стратегии для сети Ondo и Ondo Global Markets, токенизированные акции являются основным направлением торговли на Ondo Global Markets. Возможно, Ondo, обладающая более широкими ресурсами TradFi и лучшей технической базой, сможет ускорить развитие этого направления, но это еще предстоит выяснить.

Возможности и проблемы RWA в сфере акционерного капитала

Далее давайте рассмотрим возможности и проблемы RWA. В целом рынок считает, что RWA акций имеет следующие три преимущества:

- Круглосуточная торговая платформа: Благодаря техническим характеристикам блокчейна, она имеет характеристики круглосуточной работы. Это позволяет торговле токенизированными акциями освободиться от ограничений по времени торговли, характерных для традиционных бирж, и в полной мере использовать потенциальный торговый спрос. Возьмем в качестве примера Nasdaq. Несмотря на то, что компания добилась возможности круглосуточного обслуживания торгов за счет расширения предпродажной и послепродажной торговли, обычные часы торговли ограничены серединой недели. Если торговая платформа будет разработана непосредственно на основе блокчейна, круглосуточная торговля станет возможной при меньших затратах.

- Не из США Пользователи могут получать активы США по низкой цене: благодаря широкомасштабному принятию платежных стейблкоинов пользователи из других стран могут напрямую использовать стейблкоины для торговли активами США, не оплачивая транзакционные сборы и временные затраты, связанные с трансграничными и межбанковскими переводами средств. Если предположить, что китайский инвестор инвестирует в американские акции через Tiger Brokers, то, за исключением комиссий за обмен валюты, комиссия за трансграничный перевод составит приблизительно 0,1%. Кроме того, расчет трансграничных денежных переводов обычно занимает 1–3 рабочих дня. Однако если транзакции проводятся через ончейн-каналы, этих двух издержек можно избежать.

- Потенциал финансовых инноваций, обеспечиваемый компоновкой: благодаря своей программируемой природе токенизированные акции будут охватывать экосистему DeFi, предоставляя ей более высокий потенциал для финансовых инноваций на уровне блокчейна. Например, такие сценарии, как он-чейн-кредитование.

Однако я считаю, что токенизированные акции по-прежнему сталкиваются с двумя неопределенностями:

- Скорость развития регуляторной политики: на примере EXOD и Backed мы видим, что текущая регуляторная политика не может решить проблему «равных прав для акций и токенов», то есть покупка токенизированных акций и физических акций имеет одинаковые права на юридическом уровне, например, права управления. Это ограничивает многие сценарии транзакций, такие как корпоративные слияния и поглощения через вторичный рынок. Более того, до сих пор неясны сценарии законного использования токенизированных акций, что в определенной степени сдерживает темпы финансовых инноваций. Поэтому его прогресс во многом зависит от скорости развития регуляторной политики. Учитывая, что основная цель текущей политики администрации Трампа все еще находится на этапе репатриации производства, сроки могут быть отложены.

- Развитие принятия стейблкоинов: Судя по прошлым событиям, основными целевыми пользователями токенизированных акций, скорее всего, являются не пользователи криптовалют, а традиционные инвесторы в американские акции, не являющиеся гражданами США. Для этой группы также заслуживает внимания вопрос о том, растет ли принятие стейблкоинов, и это будет тесно связано с политикой других стран в отношении стейблкоинов. Например, для китайских инвесторов, по сравнению с обменом валюты через обычные официальные каналы, получение стейблкоинов через внебиржевой рынок требует премии примерно в 0,3–1%, что значительно выше стоимости инвестирования в американские акции через традиционные каналы.

Таким образом, подводя итог, я считаю, что в краткосрочной перспективе у акций RWA есть следующие две рыночные возможности:

Листингующиеся компании могут сослаться на случай EXOD и выпустить токены акций на блокчейне. Хотя в краткосрочной перспективе реальных сценариев использования не так много, по крайней мере потенциал финансовых инноваций может побудить инвесторов дать компании более высокую оценку. Например, для некоторых компаний, которые могут предоставлять услуги по управлению активами в цепочке, этот метод может использоваться для превращения инвесторов в пользователей продукта, а акций, удерживаемых инвесторами, в активы под управлением компании, тем самым повышая потенциал роста бизнеса компании.

Для токенизированных акций США с высокими дивидендами потенциальными пользователями станут некоторые протоколы DeFi, основанные на доходности. По мере изменения настроений на рынке доходность большинства собственных сценариев реального дохода в блокчейне существенно снизится, и протоколам DeFi, основанным на доходности, таким как Ethena, необходимо постоянно искать другие сценарии реального дохода, чтобы увеличить общую доходность и повысить конкурентоспособность рынка. Подробную информацию см. в примере настройки Ethena BUIDL. Акции с высокими дивидендами обычно принадлежат компаниям зрелых отраслей со стабильными моделями прибыли, значительным денежным потоком и возможностью непрерывного распределения прибыли среди акционеров. Большинство из них также имеют низкую волатильность, сильную устойчивость к экономическим циклам, а инвестиционные риски относительно контролируемы. Таким образом, если удастся запустить некоторые акции «голубых фишек» с высокими дивидендами, они могут быть приняты протоколами DeFi, основанными на доходности.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Новые спотовые маржинальные торговые пары - HOLO/USDT

Новые спотовые маржинальные торговые пары - LINEA/USDT

[Первичный листинг] Листинг PINGPONG (PINGPONG). Присоединяйтесь и разделите 5,000,000 PINGPONG

Запуск LINEAUSDT для фьючерсной и ботовой торговли