La prophétie de Larry Fink se réalise : comment le RWA peut-il surpasser les stablecoins ?

Cet article examine l’état actuel et les mécanismes de la tokenisation des obligations d’État américaines, en soulignant comment la technologie blockchain simplifie les processus financiers traditionnels, tout en restant soumise à la réglementation sur les valeurs mobilières. Le cadre d’analyse couvre un aperçu des tokens, la structure réglementaire et les applications on-chain, révélant une croissance rapide mais aussi des défis tels qu’une régulation fragmentée et une utilité on-chain limitée. Les institutions et les plateformes DeFi s’engagent activement dans le domaine, stimulant le développement de la tokenisation des RWA (actifs du monde réel), mais un cadre réglementaire unifié et des solutions inter-chaînes restent à perfectionner. Résumé généré par Mars AI. Ce résumé a été produit par le modèle Mars AI, dont la précision et l’exhaustivité sont encore en cours d’amélioration.

Peut-être vous demandez-vous si cette tokenisation implique des mécanismes juridiques complexes ? En réalité, ce n’est pas le cas : sa mise en œuvre repose sur l’agent de transfert chargé de la gestion du registre officiel des actionnaires, qui remplace la base de données interne traditionnelle par la blockchain.

Pour analyser plus clairement les principaux tokens de bons du Trésor américain, cet article propose trois cadres d’analyse : une vue d’ensemble des tokens (incluant présentation du protocole, volume émis, etc.), le cadre réglementaire et la structure d’émission, ainsi que les cas d’usage on-chain. Il est important de noter que, les tokens de bons du Trésor américain étant des titres numériques, ils doivent se conformer à la législation sur les valeurs mobilières et aux réglementations associées. Cette caractéristique a un impact majeur sur leur volume d’émission, le nombre de détenteurs et les cas d’usage on-chain, des facteurs qui, bien que semblant indépendants, entretiennent en réalité des relations dynamiques. Par ailleurs, contrairement à la croyance populaire, les tokens de bons du Trésor américain présentent aussi de nombreuses limites. Explorons ensemble le développement et l’avenir de ce secteur.

La tokenisation de tout

« Chaque action, chaque obligation, chaque fonds, chaque actif peut être tokenisé. » — Larry Fink, CEO de BlackRock

Depuis l’adoption du « GENIUS Act » aux États-Unis, l’attention mondiale portée aux stablecoins a explosé, la Corée du Sud ne faisant pas exception. Mais les stablecoins représentent-ils vraiment l’aboutissement de la finance blockchain ?

Comme leur nom l’indique, les stablecoins sont des tokens sur blockchain publique adossés à des monnaies fiduciaires. Essentiellement, ils restent des monnaies et doivent trouver des cas d’usage. Comme l’explore le « Hashed Open Research x 4Pillars Stablecoin Report », les stablecoins peuvent servir pour les transferts, paiements, règlements, etc. Cependant, le domaine actuellement considéré comme « l’ultime point de libération du potentiel des stablecoins » est celui des actifs du monde réel (RWA).

Les RWA (Real-World Assets) désignent des actifs tangibles circulant sur la blockchain sous forme de tokens numériques. Dans l’industrie blockchain, RWA fait généralement référence aux actifs financiers traditionnels tels que matières premières, actions, obligations, immobilier, etc.

Pourquoi les RWA deviennent-ils le centre d’attention après les stablecoins ? Parce que la blockchain peut non seulement transformer la monnaie, mais aussi remodeler l’infrastructure des marchés financiers traditionnels.

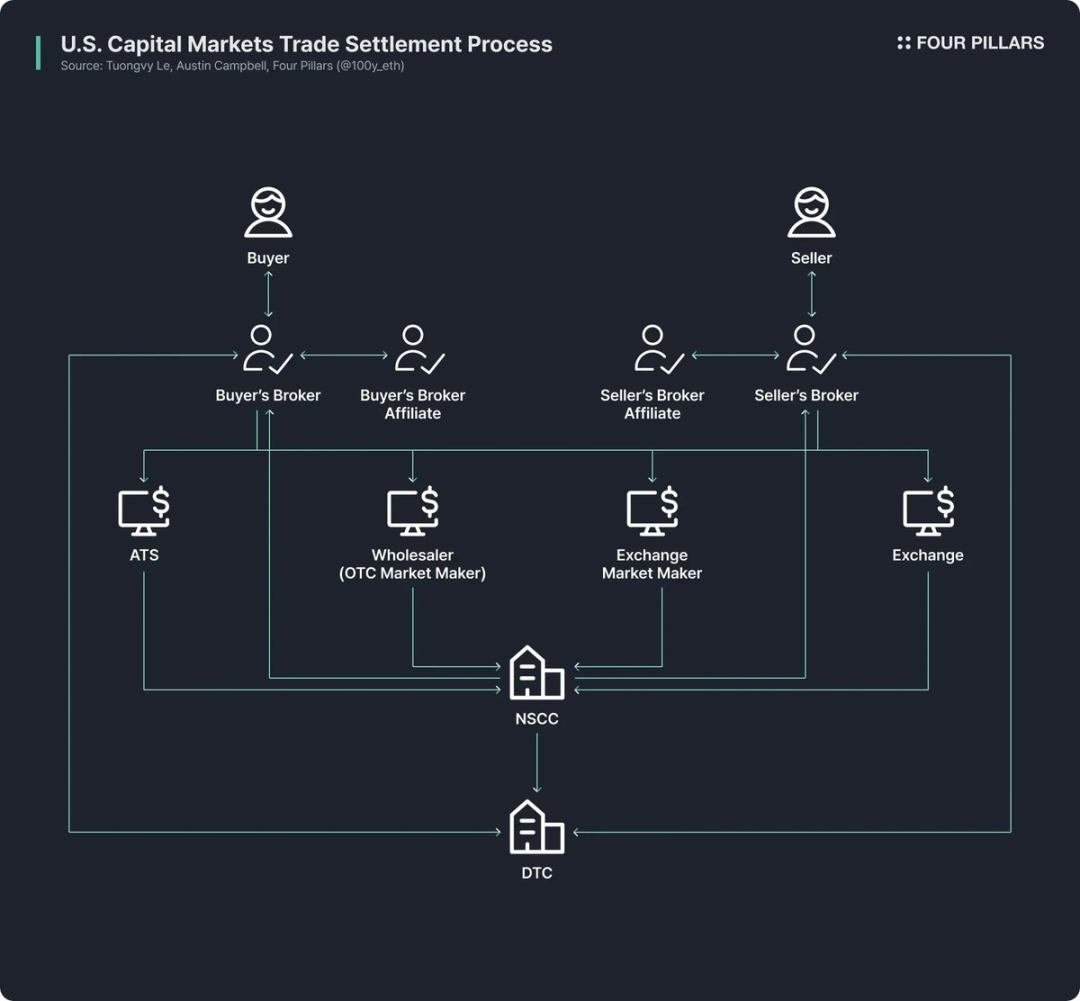

Aujourd’hui, les marchés financiers traditionnels reposent encore sur des infrastructures très obsolètes. Bien que les fintechs aient amélioré l’accessibilité des produits financiers pour les utilisateurs finaux, le fonctionnement du back-office reste figé dans les années 1970.

Prenons l’exemple du marché américain des actions et obligations : son architecture actuelle remonte aux réformes des années 1970, consécutives à la « crise du papier » de la fin des années 1960. Le Securities Investor Protection Act et les amendements à la Securities Act ont été adoptés, et des institutions comme le Depository Trust Company (DTC) et le National Securities Clearing Corporation (NSCC) ont vu le jour. Ce système complexe fonctionne depuis plus de 50 ans, mais souffre toujours de redondances d’intermédiaires, de retards de règlement, d’un manque de transparence et de coûts réglementaires élevés.

La blockchain pourrait révolutionner fondamentalement cette situation, en créant un système de marché plus efficace et transparent : en modernisant le back-office des marchés financiers via la blockchain, on peut obtenir un règlement instantané, une finance programmable via smart contracts, une propriété directe sans intermédiaire, une transparence accrue, des coûts réduits et des investissements fractionnés.

C’est pourquoi de nombreux organismes publics, institutions financières et entreprises promeuvent activement la tokenisation des actifs financiers. Par exemple :

- Robinhood prévoit de permettre le trading d’actions via son propre réseau blockchain et a soumis une proposition à la SEC américaine pour établir un cadre fédéral de régulation de la tokenisation des RWA ;

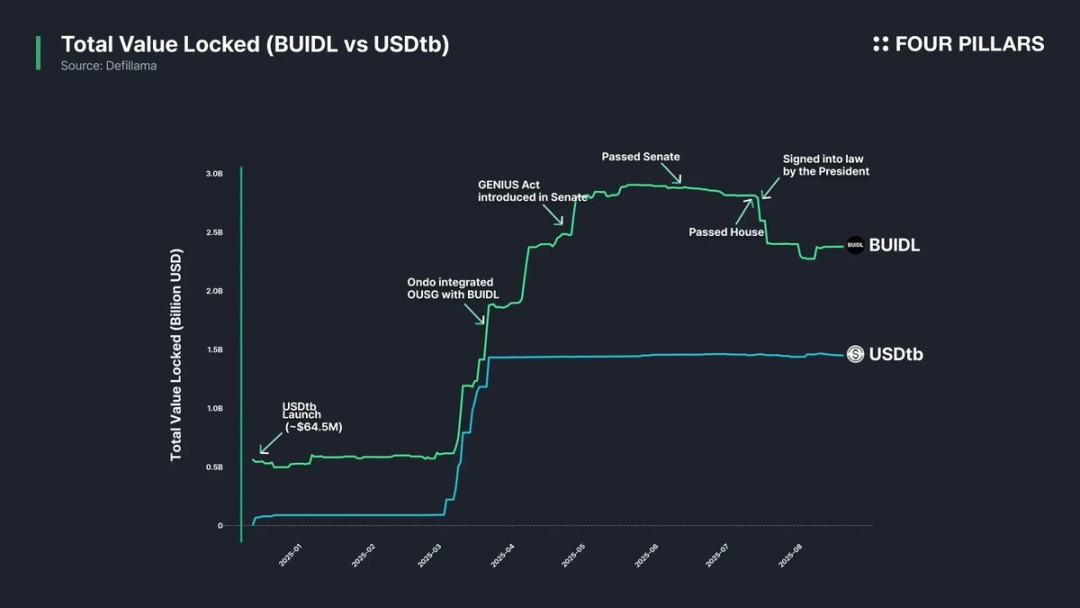

- BlackRock, en partenariat avec Securitize, a lancé le fonds monétaire tokenisé BUIDL d’une valeur de 2.4 milliards de dollars ;

- Le président de la SEC, Paul Atkins, a publiquement soutenu les actions tokenisées, et le groupe de travail crypto de la SEC a institutionnalisé les réunions et tables rondes régulières sur les RWA.

(Source : rwa.xyz)

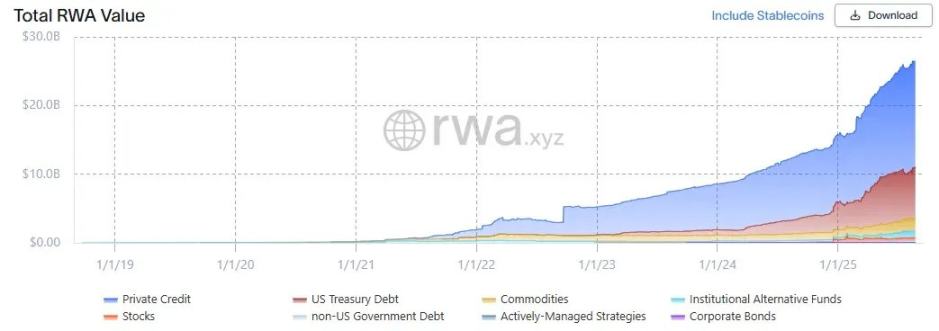

Au-delà du battage médiatique, le marché des RWA connaît une croissance rapide. Au 23 août 2025, le montant total des RWA émis atteint 26.5 milliards de dollars, soit une hausse de 112 % sur un an, 253 % sur deux ans et 783 % sur trois ans. Les types d’actifs financiers tokenisés sont variés, parmi lesquels les bons du Trésor américain et les crédits privés connaissent la croissance la plus rapide, suivis par les matières premières, les fonds institutionnels et les actions.

Bons du Trésor américain

(Source : rwa.xyz)

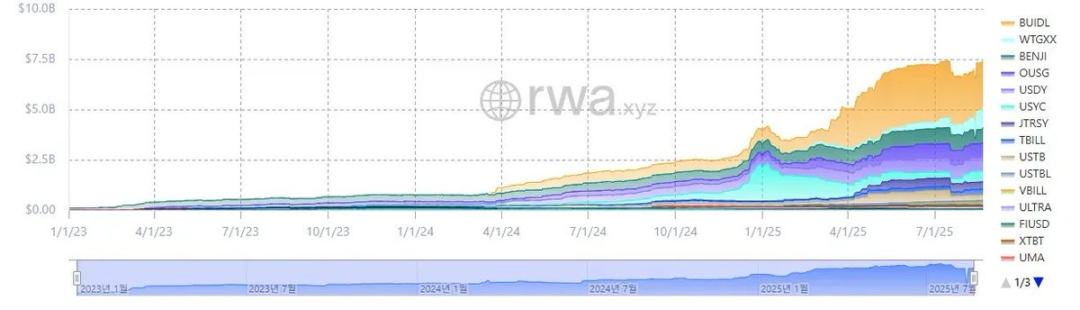

Sur le marché des RWA, la tokenisation des bons du Trésor américain est la plus dynamique. Au 23 août 2025, la taille du marché des RWA de bons du Trésor américain atteint environ 7.4 milliards de dollars, soit une croissance explosive de 370 % par rapport à l’an dernier.

Il est à noter que les institutions financières traditionnelles mondiales et les plateformes de finance décentralisée (DeFi) investissent activement dans ce domaine. Par exemple, le fonds BUIDL de BlackRock domine avec 2.4 milliards de dollars d’actifs ; des protocoles DeFi comme Ondo lancent des fonds tels que OUSG, adossés à des tokens RWA de type BUIDL ou WTGXX, avec une taille d’environ 700 millions de dollars.

Pourquoi les bons du Trésor américain sont-ils le secteur le plus dynamique et le plus important de la tokenisation des RWA ? Les raisons sont les suivantes :

- Liquidité et stabilité : Les bons du Trésor américain offrent la plus grande liquidité mondiale et sont considérés comme des « actifs sûrs » sans risque de défaut, avec une crédibilité très élevée ;

- Accessibilité mondiale accrue : La tokenisation abaisse le seuil d’investissement, permettant aux investisseurs étrangers de participer plus facilement à l’investissement dans les bons du Trésor américain ;

- Participation institutionnelle élargie : Des leaders comme BlackRock, Franklin Templeton, WisdomTree émettent des fonds monétaires et des produits de bons du Trésor tokenisés, offrant une caution de confiance aux investisseurs ;

- Rendement stable et attractif : Les bons du Trésor américain offrent un rendement stable et relativement élevé, en moyenne autour de 4 % ;

- Faible difficulté de tokenisation : Bien qu’il n’existe pas encore de cadre réglementaire spécifique aux RWA, la tokenisation de base des bons du Trésor américain est déjà réalisable dans le cadre réglementaire actuel.

Processus de tokenisation des bons du Trésor américain

Comment les bons du Trésor américain sont-ils tokenisés on-chain ? Bien que cela semble impliquer des mécanismes juridiques et réglementaires complexes, l’opération est en réalité très simple tant qu’on respecte la législation existante sur les valeurs mobilières (la structure d’émission varie selon les tokens, nous présentons ici la méthode représentative).

Il faut d’abord préciser : les « RWA tokens adossés aux bons du Trésor américain » actuellement émis ne tokenisent pas directement les obligations elles-mêmes, mais tokenisent des fonds ou fonds monétaires adossés aux bons du Trésor américain.

Dans le modèle traditionnel, les fonds publics de gestion d’actifs comme les fonds de bons du Trésor américain doivent désigner un « agent de transfert » enregistré auprès de la SEC — une institution financière ou société de services mandatée par l’émetteur du titre pour gérer les registres de propriété des investisseurs du fonds. Sur le plan juridique, l’agent de transfert est au cœur de la gestion des registres et de la propriété des titres, chargé de maintenir officiellement les parts des investisseurs du fonds.

Le processus de tokenisation d’un fonds de bons du Trésor américain est très direct : émettre on-chain des tokens représentant les parts du fonds, l’agent de transfert utilisant la blockchain pour gérer le registre officiel des actionnaires. En résumé, il s’agit simplement de migrer la base de données de gestion des actionnaires d’un système privé vers la blockchain.

Bien sûr, comme il n’existe pas encore de cadre réglementaire clair pour les RWA aux États-Unis, la détention de tokens ne garantit pas à 100 % la propriété légale des parts du fonds. Mais en pratique, l’agent de transfert gère les parts du fonds selon les registres de propriété on-chain, ce qui fait que, sauf piratage ou incident, la propriété des tokens garantit généralement indirectement les droits sur les parts du fonds.

Principaux protocoles et cadre d’analyse des RWA

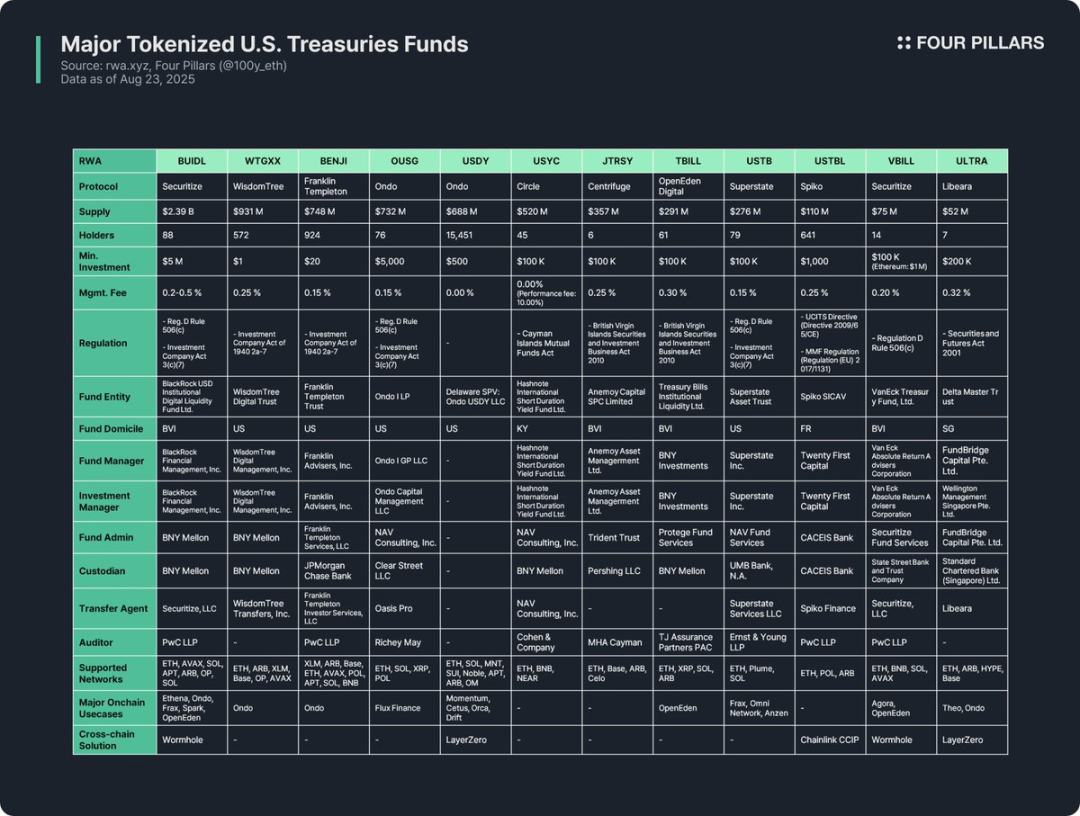

La tokenisation des fonds de bons du Trésor américain est le secteur le plus actif de l’industrie RWA, de nombreux protocoles ayant émis des tokens RWA associés. Cet article analyse 12 tokens principaux selon trois axes :

(1) Vue d’ensemble des tokens

Inclut une présentation du protocole d’émission, le volume émis, le nombre de détenteurs, le montant minimum d’investissement et les frais de gestion. Les structures de fonds, méthodes de tokenisation et utilité on-chain variant selon les protocoles, l’analyse de l’émetteur permet de saisir rapidement les caractéristiques clés du token.

- Volume émis : reflète la taille du fonds et l’acceptation du marché ;

- Nombre de détenteurs : indique la structure juridique du fonds et les cas d’usage on-chain. Un faible nombre de détenteurs peut s’expliquer par l’exigence légale que les investisseurs soient des investisseurs qualifiés ou des acheteurs qualifiés, ces tokens étant alors réservés à des portefeuilles whitelistés, limitant leur utilisation dans les protocoles DeFi.

(2) Cadre réglementaire et structure d’émission

Clarifie les règles nationales suivies par le fonds et identifie les différentes parties impliquées dans sa gestion.

Après analyse de 12 tokens RWA adossés à des fonds de bons du Trésor américain, leur cadre réglementaire peut être classé selon le pays d’enregistrement du fonds et la portée de la levée de fonds :

- Règlement D, article 506 (c) + Investment Company Act, article 3 (c)(7)

Le cadre le plus répandu. Le règlement D, article 506 (c), autorise la levée de fonds publique auprès d’un nombre illimité d’investisseurs, à condition qu’ils soient tous « investisseurs qualifiés », l’émetteur devant vérifier leur statut via documents fiscaux, preuves d’actifs, etc. L’article 3 (c)(7) de l’Investment Company Act exempte les fonds privés de l’enregistrement SEC, mais exige que tous les investisseurs soient des « acheteurs qualifiés » et que le fonds conserve une structure privée. La combinaison des deux élargit la base d’investisseurs tout en évitant les contraintes d’enregistrement et de divulgation, adaptée aux fonds américains et étrangers éligibles. Exemples : BUIDL, OUSG, USTB, VBILL.

- Investment Company Act de 1940, article 2a-7

Cadre pour les fonds monétaires enregistrés à la SEC, exigeant stabilité de la valeur, investissement uniquement dans des instruments à court terme de haute qualité et forte liquidité. Contrairement au cadre précédent, il permet l’émission publique à des investisseurs ordinaires, d’où un montant minimum d’investissement faible. Exemples : WTGXX, BENJI.

- Cayman Islands Mutual Funds Law

S’applique aux fonds communs de placement ouverts enregistrés aux îles Caïmans (émission et rachat flexibles), exigeant un investissement initial minimum de 100 000 dollars. Exemple : USYC.

- Securities and Investment Business Act 2010 des Îles Vierges britanniques (fonds professionnels)

Loi clé régissant les fonds d’investissement enregistrés aux Îles Vierges britanniques, les « fonds professionnels » étant réservés aux investisseurs professionnels (non publics), avec un investissement initial minimum de 100 000 dollars. À noter : pour lever des fonds auprès d’investisseurs américains, il faut aussi respecter le règlement D, article 506 (c). Exemples : JTRSY, TBILL.

- Autres

Selon le pays d’enregistrement du fonds, d’autres règles locales s’appliquent. Par exemple : USTBL de Spiko (France) suit la directive européenne UCITS et le règlement sur les fonds monétaires ; ULTRA de Libeara (Singapour) suit le Securities and Futures Act de 2001.

La structure d’émission des fonds implique 7 acteurs clés :

- Entité du fonds : entité légale collectant les fonds des investisseurs, souvent trust américain, structure offshore BVI ou Caïmans ;

- Gestionnaire du fonds : responsable de la création et de la gestion globale du fonds ;

- Gestionnaire d’investissement : prend les décisions d’investissement et gère le portefeuille, pouvant être la même entité que le gestionnaire du fonds ou indépendante ;

- Administrateur du fonds : chargé de la comptabilité, du calcul de la valeur nette, de la préparation des rapports aux investisseurs, etc. ;

- Dépositaire : détient en sécurité les actifs du fonds (obligations, liquidités, etc.) ;

- Agent de transfert : gère le registre des actionnaires, enregistre et maintient légalement la propriété du fonds ou des parts ;

- Auditeur : cabinet d’expertise comptable indépendant, chargé de l’audit externe des comptes et rapports financiers du fonds, garantissant la protection des investisseurs.

(3) Cas d’usage on-chain

L’une des plus grandes valeurs de la tokenisation des fonds obligataires réside dans leur potentiel d’utilisation dans l’écosystème on-chain. Bien que la conformité réglementaire et les restrictions de whitelist limitent leur usage direct dans la DeFi, certains protocoles explorent des applications indirectes : par exemple, Ethena, Ondo et d’autres protocoles DeFi utilisent BUIDL comme collatéral pour émettre des stablecoins ou l’incluent dans des portefeuilles, offrant ainsi un accès indirect aux utilisateurs particuliers. En réalité, BUIDL a rapidement augmenté son volume d’émission grâce à son intégration avec les principaux protocoles DeFi, devenant le plus grand token obligataire.

Les solutions cross-chain sont également cruciales pour améliorer l’utilité on-chain. La plupart des tokens de fonds obligataires ne sont pas émis sur un seul réseau, mais sur plusieurs blockchains pour élargir le choix des investisseurs — bien que leur liquidité n’ait pas besoin d’atteindre celle des stablecoins, la fonctionnalité cross-chain améliore l’expérience utilisateur en permettant des transferts fluides entre réseaux.

Enseignements

Après avoir étudié 12 principaux tokens RWA de fonds de bons du Trésor américain, voici les enseignements et limites que j’ai relevés :

- Utilité on-chain limitée : Les tokens RWA ne deviennent pas librement utilisables une fois tokenisés, ils restent des titres numériques soumis au cadre réglementaire du monde réel. Tous les tokens de fonds obligataires ne peuvent être détenus, transférés ou échangés qu’entre portefeuilles whitelistés ayant complété le KYC, ce qui limite leur usage direct dans la DeFi sans permission.

- Nombre de détenteurs faible : En raison des barrières réglementaires, le nombre de détenteurs de tokens de fonds obligataires reste généralement bas. Les fonds monétaires destinés aux investisseurs particuliers comme WTGXX et BENJI comptent plus de détenteurs, mais la plupart des fonds exigent des investisseurs qualifiés, acheteurs qualifiés ou professionnels, ce qui restreint la base éligible et fait que le nombre de détenteurs dépasse rarement la dizaine.

- Usage on-chain principalement B2B : Pour les raisons ci-dessus, les tokens de fonds obligataires n’ont pas encore d’applications DeFi directes pour les particuliers, étant surtout utilisés par de grands protocoles DeFi. Par exemple, Omni Network utilise USTB de Superstate pour la gestion de trésorerie, Ethena utilise BUIDL comme collatéral pour émettre le stablecoin USDtb, permettant aux particuliers d’en bénéficier indirectement.

- Réglementation fragmentée et absence de standard : Les émetteurs de tokens de fonds obligataires sont enregistrés dans différents pays et suivent des cadres réglementaires variés. Par exemple, BUIDL, BENJI, TBILL, USTBL sont tous des tokens de fonds obligataires mais relèvent de systèmes réglementaires différents, ce qui entraîne des différences notables en termes de qualification des investisseurs, de montant minimum d’investissement et de cas d’usage. Cette fragmentation complique la compréhension des investisseurs et l’absence de standard unifié limite l’intégration généralisée dans la DeFi, restreignant l’utilité on-chain.

- Absence de cadre réglementaire dédié aux RWA : Il n’existe pas encore de règles claires pour les RWA. Bien que les agents de transfert enregistrent déjà les registres d’actionnaires sur la blockchain, la propriété on-chain des tokens n’est pas encore légalement reconnue comme équivalente à la propriété des titres dans le monde réel. Il est nécessaire d’adopter une législation spécifique reliant la propriété on-chain à la propriété légale réelle.

- Solutions cross-chain insuffisamment déployées : Bien que presque tous les tokens de fonds obligataires supportent l’émission multi-chaînes, peu de solutions cross-chain sont effectivement mises en œuvre. Il faut promouvoir davantage la technologie cross-chain pour éviter la fragmentation de la liquidité et améliorer l’expérience utilisateur.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Analyse approfondie de la mise à niveau AAVE V4 : remodeler le prêt avec la modularité, l'ancien token peut-il connaître un nouveau printemps ?

Cette mise à jour V4 pourrait nous permettre de mieux percevoir sa forte compétitivité future dans le secteur DeFi, ainsi que la source de l’augmentation continue de son volume d’activités.

La blockchain développée par Google compte-t-elle comme une Layer1 ?

Les 200 jours du président du Bitcoin : le deuxième mandat de Trump est-il une raison de célébrer ou d’être inquiet ?

Vous pouvez offrir des services dans cette « capitale mondiale de la cryptomonnaie », mais il se peut que vous ne puissiez voir ce monde que depuis la prison.

Les impôts engloutissent plus de la moitié des gains ? 3 stratégies légales de préservation des bénéfices pour les crypto-baleines

Les investisseurs fortunés ne vendent presque jamais directement leurs cryptomonnaies ; ils protègent leurs profits en utilisant des prêts garantis, des stratégies d’immigration et des entités offshore.